전산세무회계

- 과정명: 전산세무회계

- 강사명: 유슬기

안녕하세요 강사님

질문1

공제받지 못할 매입세액 내역에서

토지의 자본적 지출 관련분 중 세금계산서 수취분이 있다면

이를 매입매출전표에 입력시 불공으로 입력하거나

또는

직접 입력하라고 한다면

공저받지 못할 매입세액 내역에

매수와 금액을 직접 기입하면 되나요?

질문 2 연말정산/ 원천징수 중

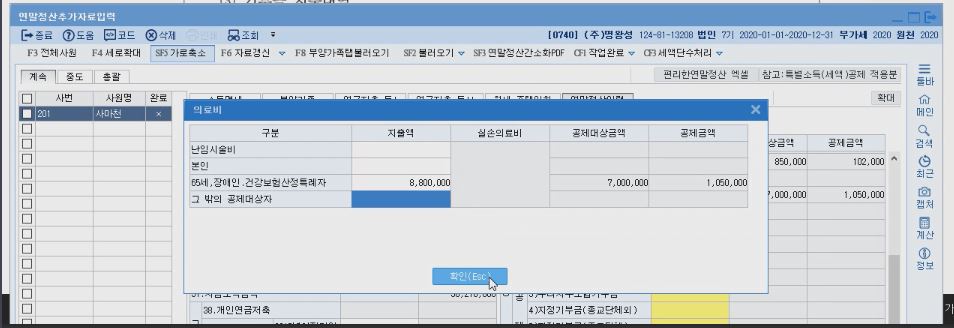

마지막 (주) 명왕성 의 사마천 사원의 연말정산입력시

의료비

장남 5,800,000 장애인

부친 2,000,000 80세 중증환자이며 장애인

모친 1,000,000 69세

이 자료를 입력시 저의 케이렙 화면에는

이렇게 나타납니다

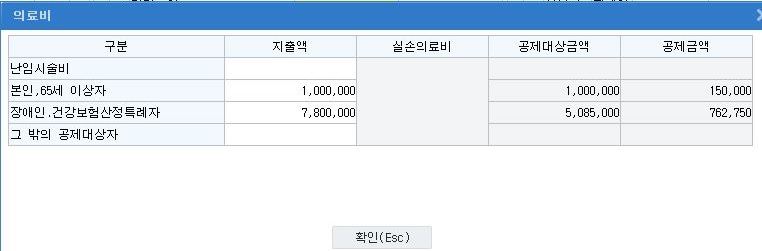

그런데 답지와 강의는

이렇게 나타납니다

제 케이렙과 배열이 다릅니다.

질문3

위 질문2에 1번째 이미지 제 케이렙 화면에서

장애인과 65세가 중복이 됩니다. 그럴경우 어디에 입력해야 하나요?

이론에서 나눌때는

1. 난입수술비

2. 본인, 65세 이상, 장애인, 중증환자, 질환 등

3. 그 외 의료비

로 알고 있지만 .... 제 프로그램이 이상한 건가요?

질문3

부가세와 법인세의 차이를 조정하는 조정후수입금액계산서

에 대해 질문이 있습니다.

여러 항목들이 있지만

간주공급등 법인세에 없는 항목을 제외하더라도

법인세는 순자산 증가설을 기본으로 하고 있다고 알고 있습니다.

자산의 매각

익금의 예시항목에도 자산의 양도금액이라고 나와있는데요

법인세의 수입금액에 포함되지 않는다고

153쪽의 수입금액과 차액내역 항목별 조정에 실무 tip으로

나와있습니다.

제가 알고 있는 기준이 흔들리는거 같아 질문드립니다.

+

법인세 실무 164쪽 (주) 신라산업 문제의 1. 손인계산서에 반영된 매출액과 영업외수익 자료

이 부분이 강의에서 나온 문제와 편집이 다릅니다.

직접 수입금액조정명세서에서 입력하니 금액은 같습니다.

댓글

질문 1

네 그렇습니다.

질문2

프로그램 버전 차이 입니다. 2020년에 2월, 3월, 5월, 7월 이렇게 버전을 계속 변경하셨어요.

그러다 보니 교재가 만들어지는 시점과 촬영시점인 5월에는 영상에서 보시는 화면이고

7월에 변경된 프로그램은 다른 것 입니다. 정확하게 구분만 할 줄 아신다면 상관 없습니다.

질문 3

장애인과 65세가 중복될 경우 어느 곳에 입력하더라도 상관 없습니다.

예를 들어 100만원을 입력해야 한다 하면

장애인에 100만원, 65세 0원

또는

장애인 0원, 65세 100만원

이렇게 한쪽으로 몰아서 입력만 잘 해주시면 됩니다.

어느 곳에 입력하더라도 공제되는 액수는 동일하기 때문에 상관 없습니다.

출제자도 이러한 문제를 출제 할 경우 장애인에 답을 제공했다면 65세 자리에 입력한 것도

정답으로 인정한다고 반드시 언급합니다.

질문 4

법인세법에서는

(차)현금 (익금) (대)자산 (손금)

(대)처분이익

이렇게 회계처리와 조정이 됩니다.

사실상 매각액은 익금이 되고 자산의 장부가액은 손금으로 인정한다는 것인데

기업회계에서도 이미 처분가액 - 장부가액 = 처분이익으로

처분이익에 대해서 수익으로 처리 되었기 때문에

법인세법의 관점과 회계상 관점이 다르지 않아서 별도의 세무조정이 없습니다.

다만,

부가가치세법은 자산의 공급가액에 대해서 과세표준으로 잡았기 때문에

부가가치세법에 따른 부분에 수입금액(과세표준)이 더 많이 들어가 있다는 표현 입니다.

현금 100 / 자산 70

처분이익 30

회계 영업외수익 30 = 법인세법 익금30 (익금100 - 손금70) 별도의 조정이 없음.

하지만 부가가치세법에 의한 과세표준에는 현금 100만원이 과세표준으로 들어가 있음..

그 부분이 차이가 난다는 것임.

마지막

이 부분은 편집 과정에서 편집자가 표를 그리다가 실수가 있었어요.

정오표에 내용 반영했습니다. 참고 부탁드립니다.

유슬기.

댓글을 남기려면 로그인하세요.