완료

The Greeks- Dynamic Delta neutral hedging

-

과정명: Valuation and Risk Models

-

강사명: 김종곤

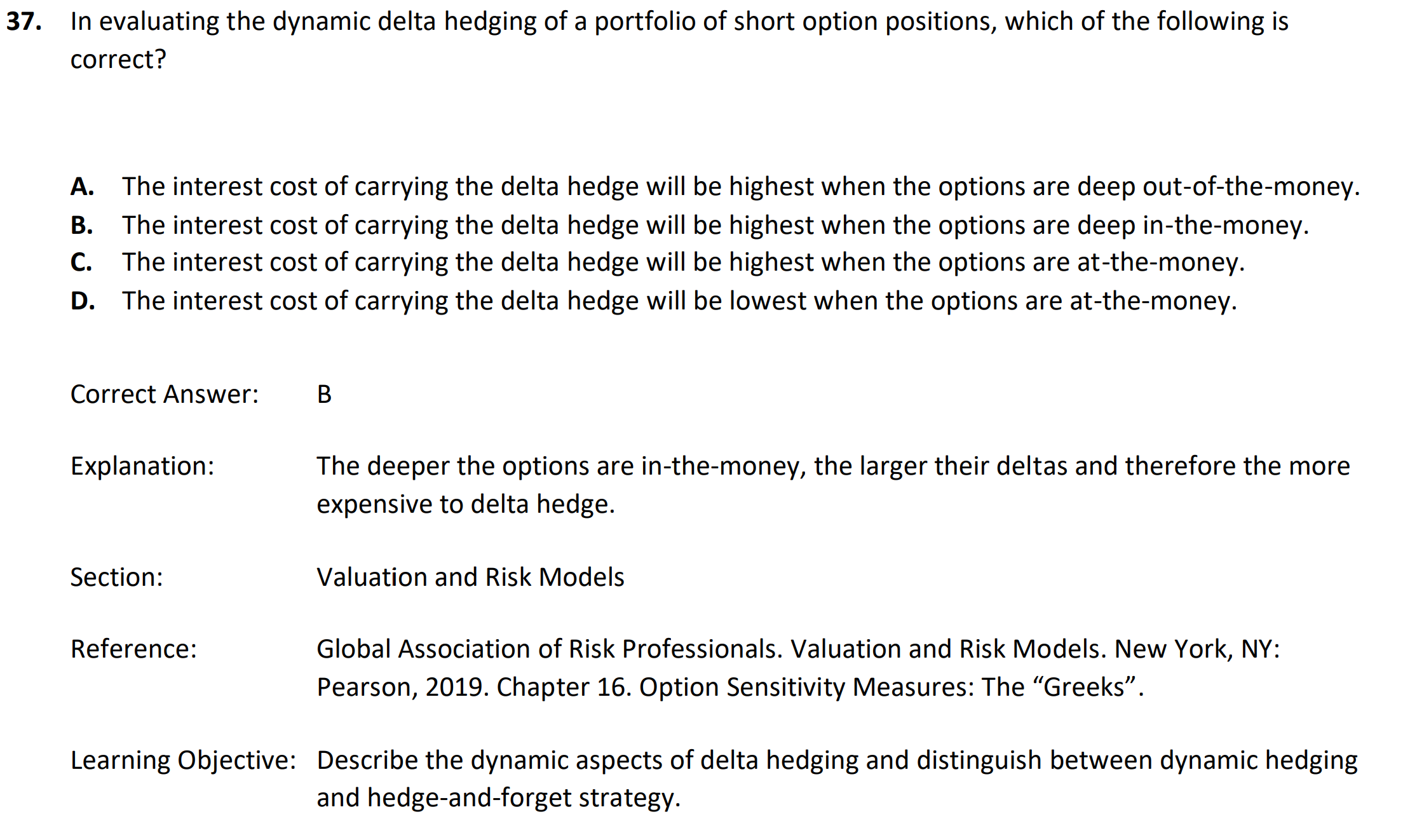

이 문제에서 저는 at the money 일 때 delta의 변화, 즉 gamma가 크기 때문에(절댓값) delta를 neutralize 해야하는 빈도가 크다고 생각하여 cost가 가장 크다고 생각하였습니다. 이 문제에서 The interest cost of carrying the delta hedge 의 interest cost가 정확히 무엇을 의미하는지가 궁금하고, 여기서 short option positions이 가지는 의미가 따로 있는지도 궁금합니다.

(이 문제는 참고로 2020 FRM Part 1 공식 practice exam 에 나온 문제입니다.)

0

댓글

안녕하세요?

여기서 Interest cost는 Short Call Option Position의 가치변동 위험을 헤지하기 위해 Long Stock postion을 사용하는 경우 해당 Stock을 보유(long)하기 위해 발생하는 이자비용입니다.모든 금융자산의 보유에는 명지적이든 묵시적(opportunity cost)이든 금융비용이 발생합니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.