FRM PART1 BOOK2 2019ver. 163page module quiz 23.1 질문입니다 + 추가질문

- 과정명: FRM PART1 BOOK2

- 강사명: 유OO강사님

(질문1)

2019 11월 시험 대비용 책 163P. 모듈 퀴즈 23.1 문제 질문입니다. 우선 제가 푼 풀이를 첨부했습니다.

저는 t test를 이용하여 가설 검증하니 독립변수로 설정한 DPO와 B는 insignificant하다고 결론내렸습니다. 따라서 실질적으로 유의미한 독립변수는 IND와 G만 있다고 생각했습니다.

따라서 electric utilities일 때는 IND=0이므로 Y에 영향을 주는 독립변수는 G로 1개라고 생각했고, biotechnology일 때는 IND=1이므로 Y에 영향을 주는 독립변수는 IND와 G로 2개라고 생각했습니다. 그래서 문제 1번에서 답을 a번으로 했고요,,,,근데 답지 답은 c번이더군요ㅜㅜ

그리고 이어서 2번 문제에서 biotechnology 주식의 P/E를 구하는 것이고, IND=1, DPO=0, G=12.35, B=1.5라고 했고 저는 biotechnology에 영향을 주는 독립변수는 IND와 G뿐이라 생각해서 식을 Y(기대값)=6.75+8*1+12.35*0.14=16.47이라는 값을 도출했는데 이는 선지에 없더군요;; 그리고 답지를 보니 IND, DPO, G, B가 모두 Y에 영향을 주는 독립변수인 회귀식을 사용해서 Y(기대값)=6.75+8.00*1+4.00*0+12.35*0.14+(-0.05*1.5)로 풀었던데 왜 DPO와 B도 독립변수로 인정하고 풀었는지 이해가 가지 않습니다ㅜ

MODULE QUIZ 23.1 답지를 읽어보니, 애초에 t-statistic에서 null hypothesis that industry PEs are equal 이라고 하는걸 보니 제가 애초 귀무가설 설정을 =0이라고 한게 잘못된거같은데... 어디서부터 뭐가 잘못된건지 잘 모르겠습니다 ㅠㅠ 답변 부탁드립니다. 강의 잘 듣고 있습니다 감사합니다.

+ 추가 질문입니다.

(질문2)

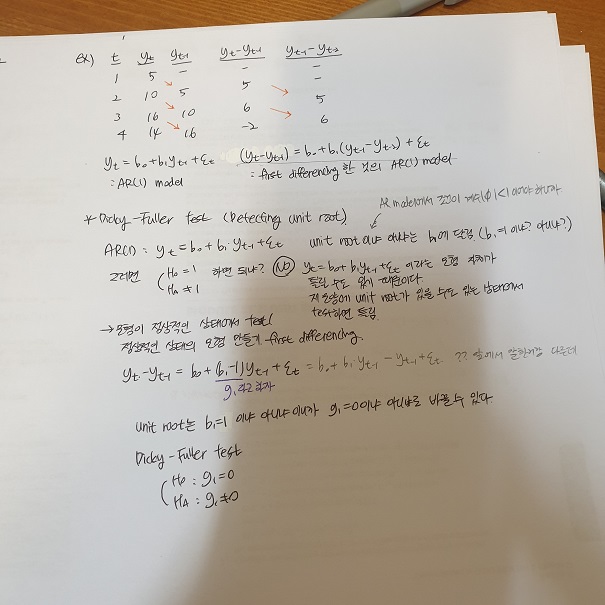

2020ver. book2에서 reading 22 p. 174 에 dicky fuller test 설명하실 때 first differencing 을 사용한다고 하셨잖아요. 그런데 제가 연필로 밑줄 그은 처음에 frist differencing의 식과 dicky-fuller test할때 쓰신 first differencing의 식이 다른데 왜 그런지 궁금합니다 !!

(질문3)

굵은 글씨 위주 답변 부탁드려요!

time series analysis가 좀 어려워서 이해가 완벽히 잘 안되네요ㅠ 제가 이해한 바로는

time series에는 1. stationary 2. non-stationary 이렇게 두개가 있고, stationary할 때 MA, AR, ARMA 모형을 사용하는 것 같네요.

문제는 non-stationary 하지 못할 때 인데... 이 경우 2020ver. 로 했을 때 3가지 1. time trend 2. seasonality 3. unit root 가 존재하는걸로 이해했습니다. 그리고 애초에 time series analysis을 하려면 조건이 covariance stationary 하고 white noise 여야하므로 위에 언급한 3가지는 time series analysis가 아닌 걸로 이해했는데 맞는지 모르겠습니다. 제가 헷갈리는 이유가 2020ver. reading 22의 제목이 non- stationary 'time series' 라고 되어있으니까 이게 그래서 time series analysis라는거야 아니라는거야 하고 헷갈리네요ㅠㅠ

세부적인 걸로 넘어가면,,,

우선 time trend에서는 2019 강의 들었을 때 trend model은 예측이 틀리는 경우가 많고 회귀분석의 가정과 어긋나는 경우가 많아서 신뢰성이 떨어지므로 추세를 알 수 있는 것에 의의를 둔다고 하셔서요. time trend는 그냥 직선이 아닌 변동지는(?) 굴곡지는(?) 데이터를 회귀선( ex. linear time trend, log-linear time trend)으로 추정하는 것으로 그냥 자료의 추세를 알 수 있다~ 정도로만 이해했는데 맞는지가 궁금합니다..

seasonality에서는 계절성이 존재하니까 무작정 예측하면 잘 맞지 않으니, 그런 계절에 따라 반복되어 나타나는 요소를 dummy variable로 설정하여 회귀식을 구하는게 맞는지가 궁금합니다.

unit root는 위에 2개와 결이 좀 다르다고 느껴졌습니다. 위에 두개는 어쨋든 결국은 독립변수x가 time인 "회귀식"을 구하는거인 반면에 unit root는 AR model에서 b1=1 인게 문제이니까 time series analysis에서 나온거라서, 결국은 first/second/third,,,differencing을 하여 다시 "time series analysis"를 할 수 있도록 해결하는 것이라고 이해했는데 맞는지 궁금합니다.

그리고 계속 생각해봤는데 사실 time series analysis 라는 것 자체의 개념?정의?가 뭔지 헷갈립니다... 회귀식은 굴곡 변동지는 그런 흩어진 데이터들의 모양를 직선의 형태(일차함수의 형태)로 나타내는 것이고 time series analysis는 굴곡 변동지는 데이터 모양을 굴곡 변동지는 모양 그대로 모형으로 만드는 건가요? 제대로 이해한건지 궁금합니다ㅜ

질문이 좀 많아졌는데 강의 잘 듣고 최대한 이해하려고 노력 중입니다 ㅜㅜ 감사합니다!

댓글

질문에 감사드립니다.

전 2020년 책 밖에 없는데, 질문을 캡쳐 해주셔서 이해할 수 있습니다.

"electric utilities일 때는 IND=0이므로 Y에 영향을 주는 독립변수는 G로 1개라고 생각했고"은 틀린 논리입니다.

significant 여부는 독립변수에 대한 것이 아니라, 계수에 대한 것입니다.

즉, significant 하므로 추정계수가 0이 아니란 얘기 이고, IND는 당연히 영향을 줍니다.

두번째 질문에 대해: 계수가 insignificant라고 해서 Y를 예측할 때 해당 독립변수를 무시하지 않습니다.

그 이유는 i) 통계학적으로는 0이지만, 실질적으로 0이 아닐 수 있고, ii) multicollinearity 문제가 있으면 t-test에서 significant함에도 insignificant하다고 흔하기 나오기 때문입니다.

이상입니다.

댓글을 남기려면 로그인하세요.