현실적퇴직

현실적퇴직으로 보는 경우

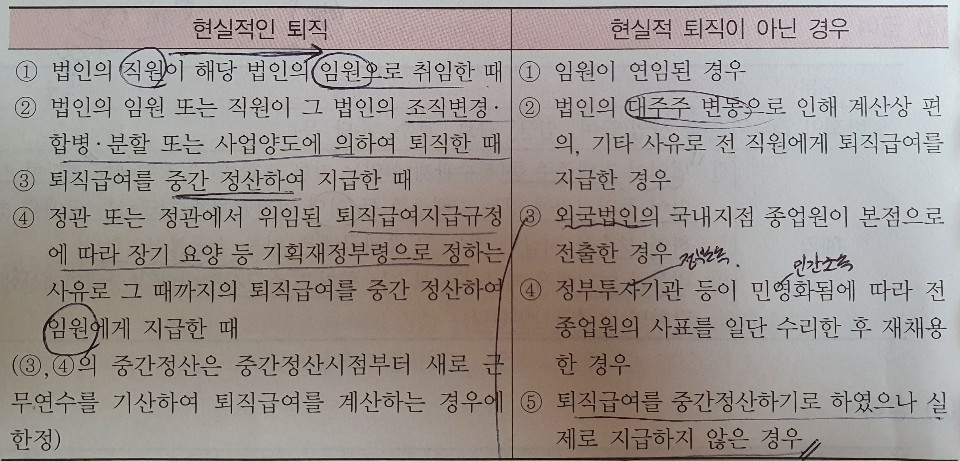

①사용인 → 임원으로 취임한 때

반대의 경우로 임원 → 사용인으로 재입사 하는 경우

관련된 내용을 찾아보니

임원이 퇴직하고 사용인으로 재입사하면서 당해 법인이 임원 퇴직급여를 실제 지급한 경우

「법인세법 시행령」 제 44조 제 1항에 따라 현실적인 퇴직에 해당하는 것으로,

같은 조제 3항 각 호의 어느 하나에 해당하는 금액 이내의 퇴직급여는 손금에 산입하는 것입니다.

다만, 임원에서 퇴직하고 사용인으로 재입사하는 과정을 통하여 퇴직급여를 지급한 것이 그 임원에게

자금을 대여하기 위한 목적이라고 인정되는 경우에는 업무무관 가지급금으로 본다.

라고 나와있는데 이경우에도

현실적 퇴직으로 보는것이 맞는걸까요??

-

과정명: 전산세무1급

-

강사명: 유슬기강사님

0

댓글

네 맞다고 봅니다.

법인세법의 경우 임원은 퇴직금 및 상여금에 대해 법인세법 상 규정에 의한 금액까지만

손금으로 인정하고 그 이외의 금액은 손금불산입 처리 합니다.

반면 사용인은 법인세법상 한도 없이 손금으로 인정을 받을 수 있지요.

이러한 이유로 인해 임원과 사용인의 퇴직금 및 상여금에 대한 손금인식 범위가 달라져서

사용인 -> 임원으로 갈 경우 현실적 퇴직으로 보고 퇴직금 지급 후 임원으로 시작한 부분부터

손금의 범위를 새롭게 잡는 것으로 알고 있답니다.

그렇다면 반대적으로 임원이 퇴사 후 사용인으로 재 입사한 것도 사용인의 신분이 될 경우

퇴직금에 대해 회사 입장에서는 한도 없이 모두 손금으로 인정 받는 대상자가 된것이므로

사용인의 기준을 적용해야 하니 임원까지 근속한 부분에 대해서 퇴직금을 법인세법 한도로

정산하고 사용인이 된 시점은 새롭게 계산하도록 하기 위한 의도로 알고 있답니다.

유슬기.

댓글을 남기려면 로그인하세요.