답변함

CFA Level II DERIVATIVES 김종곤 선생님께

-

과정명: Level 2 derivatives

-

강사명: 김종곤 선생님

안녕하세요

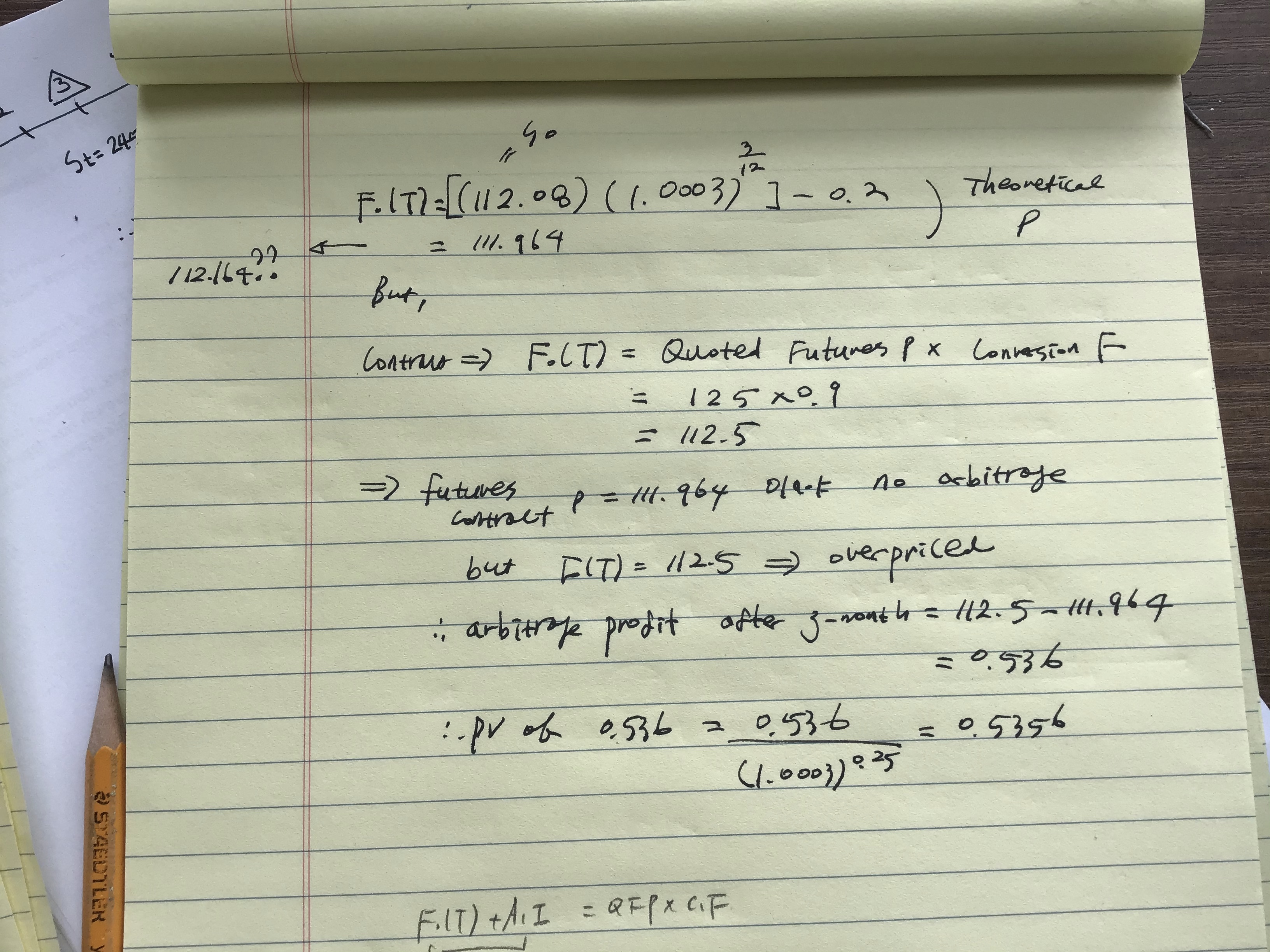

Reading 37) forward commitments curriculum Q.1 (p.375) 입니다.

전 선생님이 설명해주신 대로 풀었고 (제가 이해한게 맞다는 전제 하에) 답은 맞았습니다만,저 logic 이 맞는건지 확인하고 싶습니다. 왜냐하면, curri solution이 이해가 되지 않습니다. Solution 에서 하고 있는 얘기가 설명 방식만 다르고, 궁극적으로 제가 푼 것과 같은 얘기를 하고 있는 건진 모르겠으나 그런 것 같지가 않습니다. 특히 No arbitrage Fo(T)를 구한 방식이 이해가 되질 않습니다. 저는 full price를 굴린 후 accrued interest at expiration을 뺐는데 curri 에서는 그냥 full price 만 굴렸습니다.

제가 이해했다고 생각한 것이 다 꼬이는 것 같아 도움 요청 드립니다.

고맙습니다 .

0

댓글

안녕하세요?

풀이 잘 하셨고 Curri의 방법도 쓸 수 있고 계산 값도 같습니다. 다만, 수업 시간에 제가 설명드린 방법을 사용하는 것이 기초자산이 다른 Futures pricing과 Valuation에 쉽게 적용할 수 있습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.