답변함

Level 2 derivatives 김종곤 선생님께

-

과정명: level 2 derivatives

-

강사명: 김종곤

-

Reading 23) forward commitments curriculum Q.9 (p.378) 질문 드립니다.

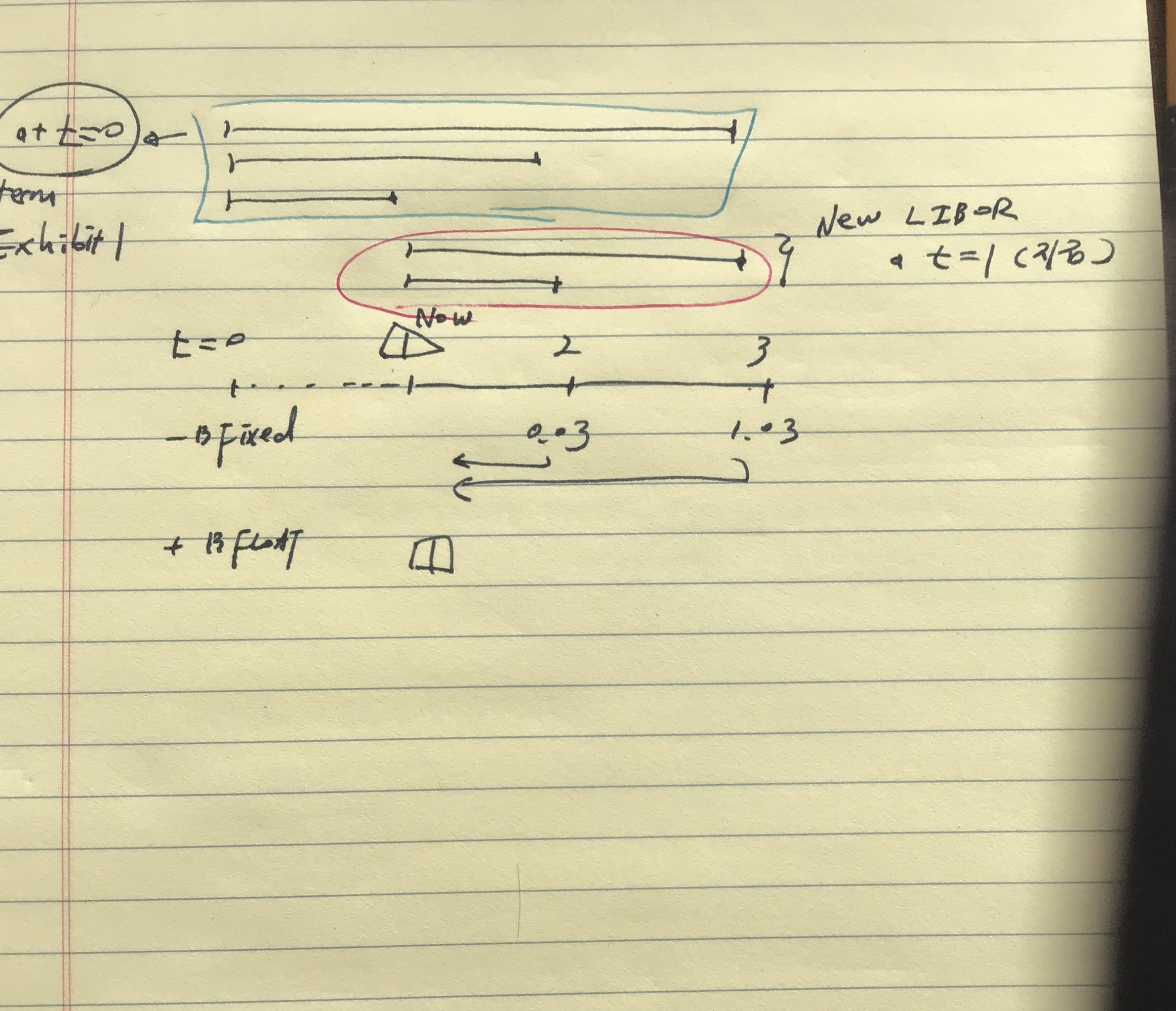

(1) Current value 즉. t=1시점에서 구하려면, 이 시점의 새로운 금리구조가 주어져야 하는 것 아닌지요?

(아래사진 붉은 박스)

(2) solution 에서는 exhibit 1., 즉 t=0시점의 금리구조를 쓰고 있습니다.(사진에서 파란 박스)

이건 지문에서 “John also uses ~ exhibit 1 to value ~one year ago “ 라고 해서 그런건지요 ? (Question 에서도 using data from exhibit 1.)

전 위 (1)처럼 생각해서 해당 정보를 한참 찾다가 안되서 exhibit 1 썼습니다.

제가 잘못 이해하고 있는 건지요? 도움 부탁 드립니다. 고맙습니다.

Reading 23) forward commitments curriculum Q.9 (p.378) 질문 드립니다.

(1) Current value 즉. t=1시점에서 구하려면, 이 시점의 새로운 금리구조가 주어져야 하는 것 아닌지요?

(아래사진 붉은 박스)

(2) solution 에서는 exhibit 1., 즉 t=0시점의 금리구조를 쓰고 있습니다.(사진에서 파란 박스)

이건 지문에서 “John also uses ~ exhibit 1 to value ~one year ago “ 라고 해서 그런건지요 ? (Question 에서도 using data from exhibit 1.)

전 위 (1)처럼 생각해서 해당 정보를 한참 찾다가 안되서 exhibit 1 썼습니다.

제가 잘못 이해하고 있는 건지요? 도움 부탁 드립니다. 고맙습니다.

0

댓글

안녕하세요?

풀이 잘 하셨고 Curri의 방법도 쓸 수 있고 계산 값도 같습니다. 다만, 수업 시간에 제가 설명드린 방법을 사용하는 것이 기초자산이 다른 Futures pricing과 Valuation에 쉽게 적용할 수 있습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.