답변함

CFA level 1 Portfolio management 김희상강사님께 질문드립니다.

-

과정명: CFA level 1 portfolio management

-

강사명: 김희상

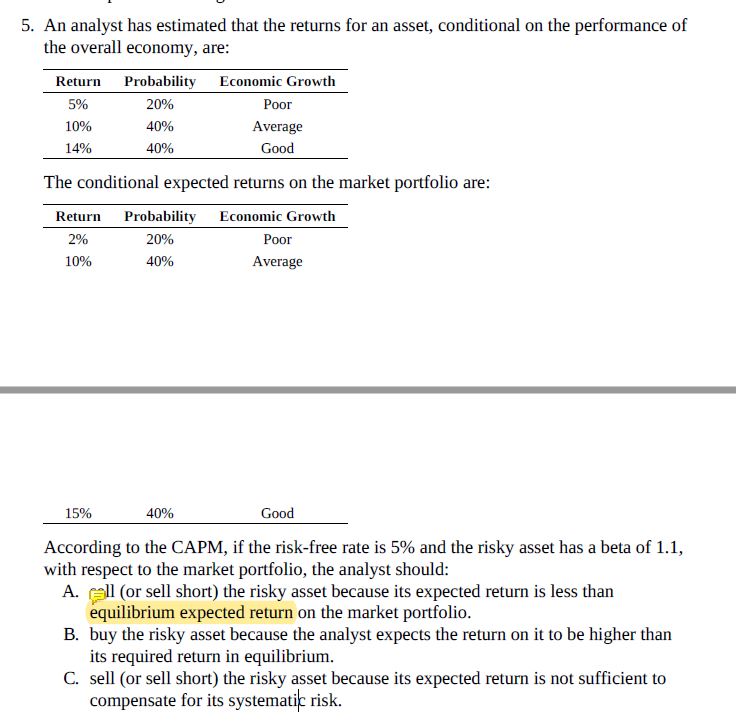

스웨저노트 portfolio management section 에서 topic assessment question # 5 에 대해 질문드립니다.

답안중 A 와 C 가 헷갈리는데, sell(sell short)은 알겠는데, A가 틀린 이유는 equilibrium rate of return 이여야 되는데 equilibrium expected return 이라고 되여서인가요? 감사합니다.

0

댓글

안녕하세요 수강생님,

지금보니 해당 문제 때문에 많이 햇갈리셨겠다는 생각이 듭니다.

맞게 푸신것으로 생각이 됩니다.

저도 정답을 C로 체크했고요.

해외 사이트 찾아보니 오타가 맞는 것 같습니다.

C가 정답인 이유는 리스크(beta = 1.1) 대비 균형수익률과 기대수익률을 보는것이 더 정확하고.

A가 정답이 아닌 이유는 market portfolio 의 equilibrium return 은 10.4%인데, expected return of the risky asset 은 10.6%로 작지 않기 때문입니다.

감사합니다

김서호 드림

안녕하세요. 이패스코리아입니다.

하단에 강사님 성함이 김서호로 되어 있는데 김희상 강사님께서 개명하신 것이니 참고해 주세요.^^

감사합니다.

댓글을 남기려면 로그인하세요.