답변함

Value Risk 김종곤강사님 질문드립니다

- 과정명: part 1 value risk

- 강사명: 김종곤

88번 문제 관련입니다.

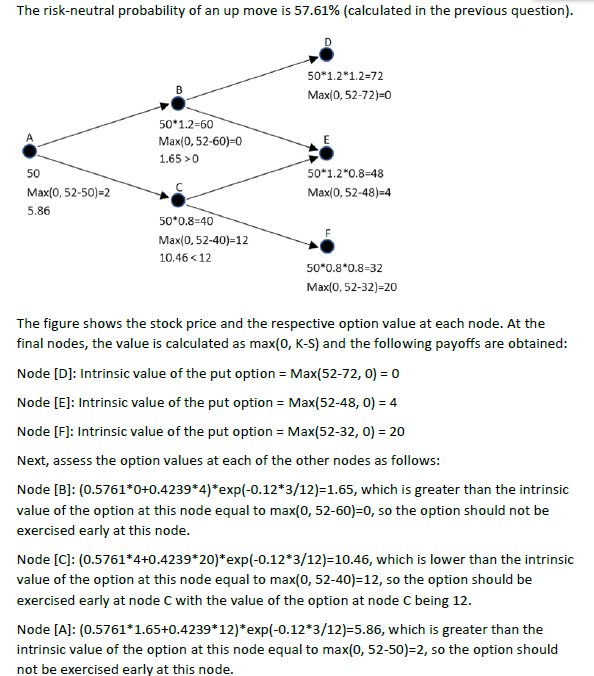

풀이 가장 마지막 단인 Node A에서 upward prob에 왜 0이 아닌 1.65가 곱해졌고 downward prob엔 10.46이 아닌 12의 값이 곱해져 계산되었는지 궁금합니다.

그리고 american put option 6mth 짜리인데 t=3/12로 계산되는건 two step binomial이라 1 period 당 나누기 2를 한건 가요?

감사합니다!

0

댓글

안녕하세요?

각 period의 up prob와 down prob는 0.5761과 0.4239입니다. 6개월 만기를 two period로 나누었으니까 t=3/12입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.