답변함

Level 2 Fixed Income 김종곤 강사님

안녕하세요 김종곤 강사님, 협회 mock exam을 풀다가 질문드립니다~!

안녕하세요 김종곤 강사님, 협회 mock exam을 풀다가 질문드립니다~!

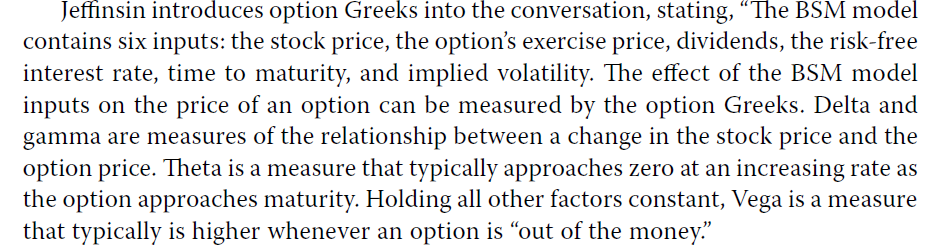

48번에 답이 vega인데 theta 설명도 틀린 것이 아닌가요? 만기가 가까워질수록 더 마이너스 값이 되지 않나요?

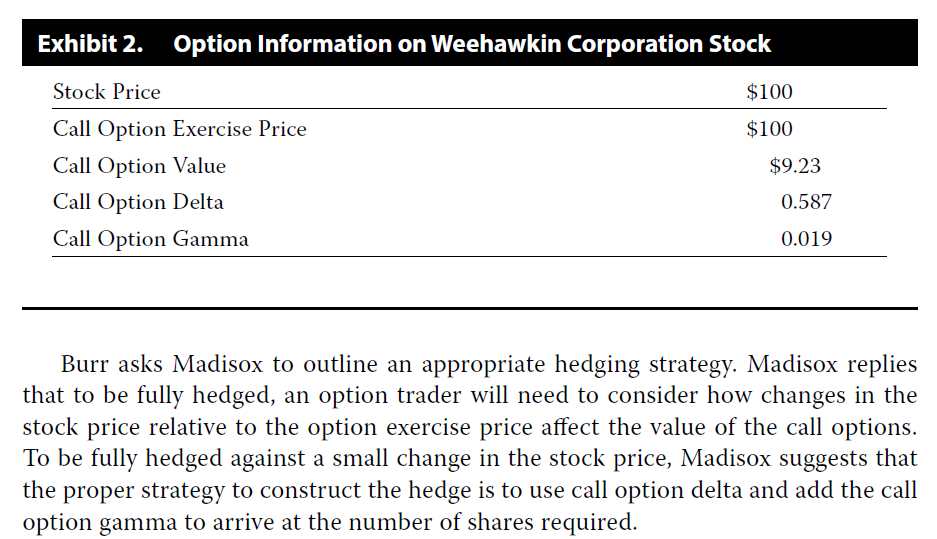

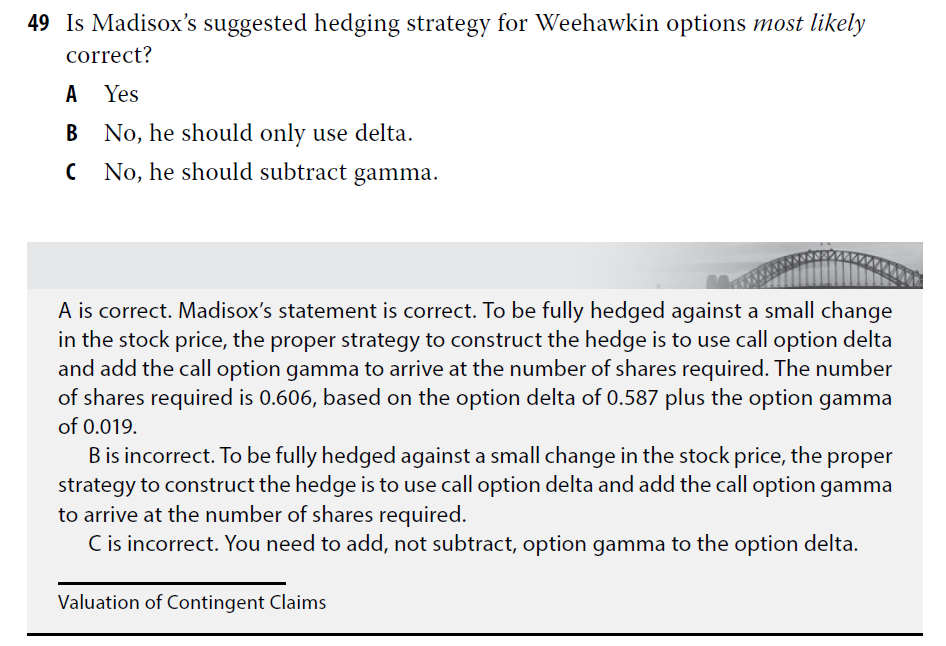

49번에서는 small change in the stock price를 헷지하기 위해서는 델타와 감마를 더한 값으로 계산해라는 것 같은데, 델타와 감마를 더해서 헷지비율을 조정해라는 식의 말은 처음 보는것 같아서 질문 드립니다

감사합니다

0

댓글

안녕하세요?

48. 문제가 조금 애매한데 theta는 negative vlaue 인 것이 맞고 만기에 가까와질수록 그 절대값이 커집니다(빠른 속도로 theta 절대값 증가). 지문의 의미는 만기에는 theta가 0이므로 theta의 최종값이 0이라는 의미입니다.

49."to be fully hedged(완전 헤지가 되기 위해서는)" delta 뿐만 아니라 감마까지도 같이 감안해서 주식의 매수(또는 매도) 수량을 결정해야 합니다. 정규 수업시간에 Delta Gamma 헤지에 대해 설명드린 바 있습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.