답변함

Part 2 Credit Risk

-

과정명: FRM part 2

-

강사명: 김종곤 강사님

안녕하세요,

GARP 홈페이지에서 다운받은 문제 중 궁금한 점이 있어서 질문 드립니다.

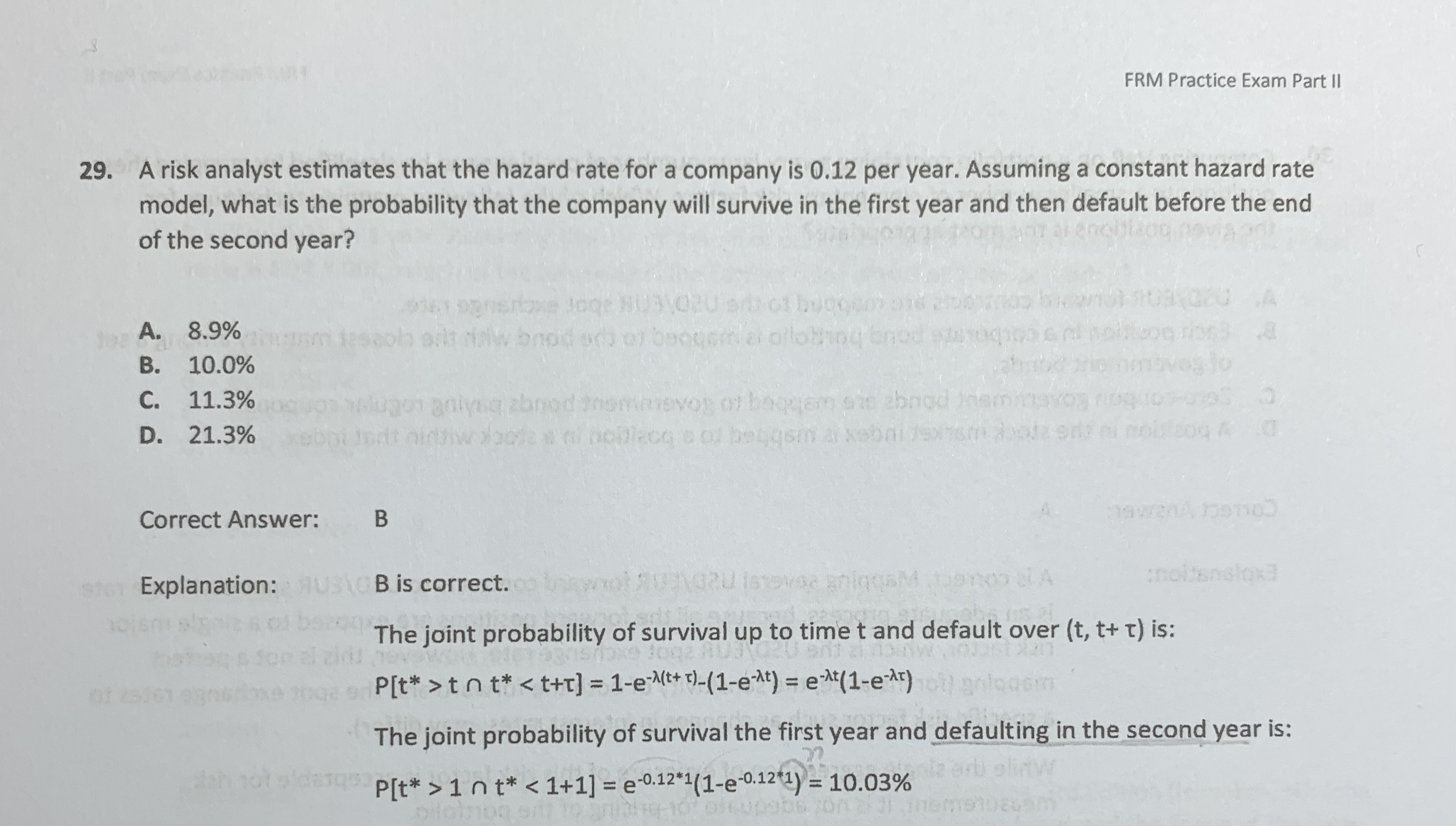

제가 문제를 해석한 바로는 'then'이라는 표현이 given surviving in 1st year라고 생각하여 marginal default prob in 2nd year/surviving in 1st year로 계산하여 c번이라고 했습니다. 그런데 해설 상에서는 surviving in 1st year과 default in 2nd year를 independent한 사건으로 보고 joint probability를 구했는데 이렇게 푸는 것이 맞는건가요? 그리고 그렇다면 marginal이 아닌 cumulative를 쓰는 게 맞는건지, cumulative라면 2가 아니라 왜 1을 곱한 건지 궁금합니다.

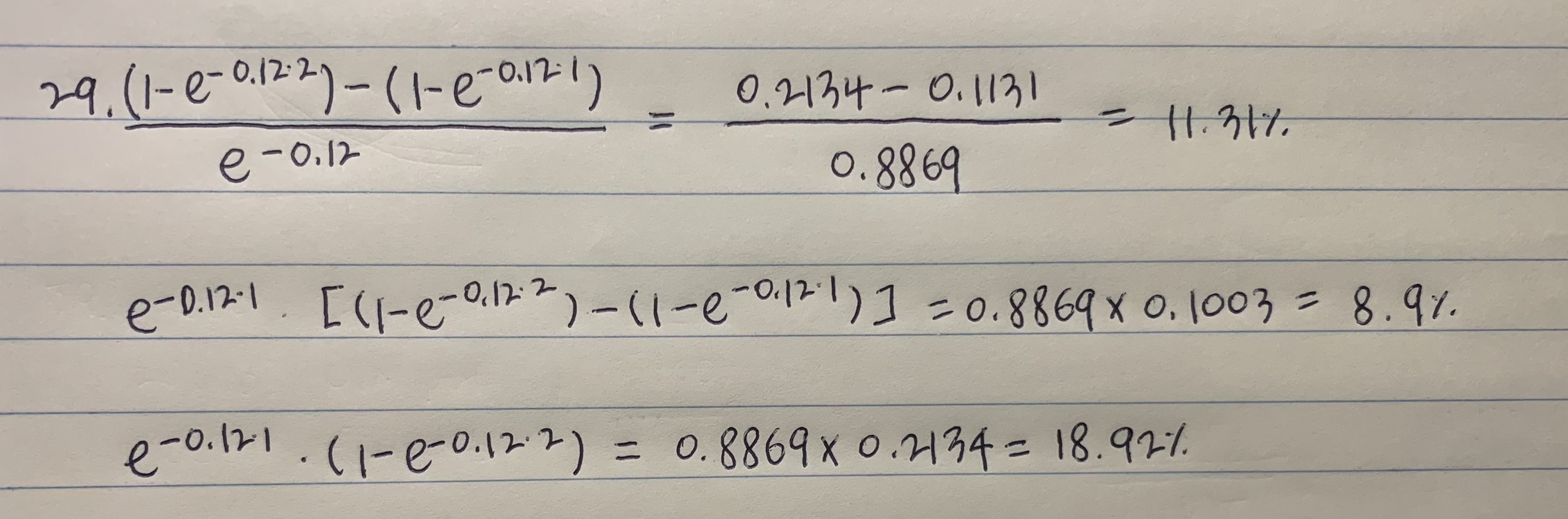

제가 생각해 본 모든 풀이 방법들을 참고로 첨부합니다.

감사합니다!

0

댓글

GARP 문제는 1차년도 생존자 중 2차년도에 사망한 사람의 숫자(2차년도 marginal default prob)를 묻는 문제입니다. -0.12x1이 있는 이유는 1년이라는 단위기간 동안의 hazard rate이 0.12이기 때문입니다. 문제의 마지막 풀이에서 exp(-0.12x1)은 1차년도 생존확률이고 그 뒤의 1-exp(-0.12x1)은 2차년도의 사망확률입니다.해답이 풀이가 맞습니다.

Practice exam은 제가 교재가 없어서 확인 후 답변드리겠습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.