답변함

FRM part1.박정준 강사님께

-

과정명: frm part1.

-

강사명: 박정준

frm part 1 practice exam 1회 pg5 9번 문제 질문입니다.

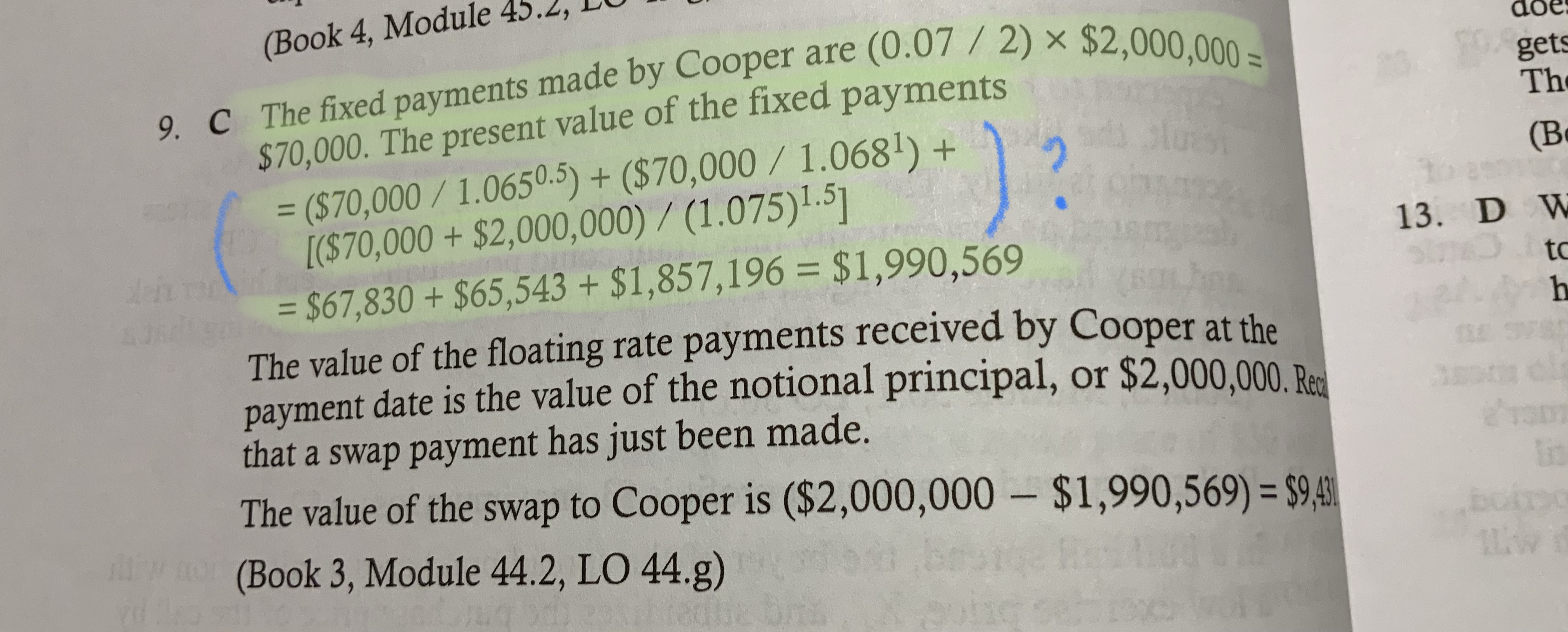

IRS를 변동금리 채권과 고정금리 채권으로 푸는 방법은 알겠습니다 그런데 마지막에 할인하는 부분에서 제 풀이와 답지가 달라 질문 드립니다. 이 문제 뿐만 아니라 강의 교재 내에서도 계속 헷갈려서 보기에 있는 답이 나오지 않는 경우가 많아서 짚고 넘어가고 싶습니다.

먼저 교재의 풀이는 아래와 같은데

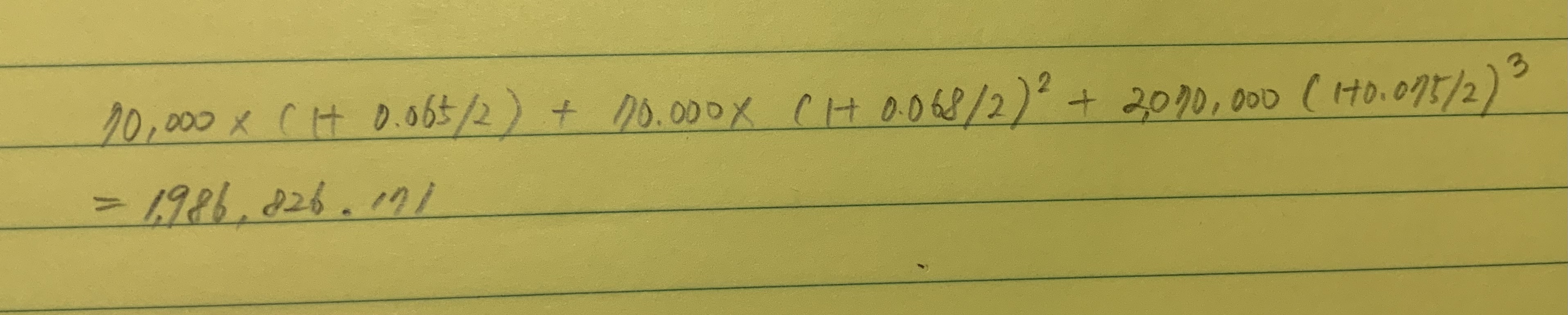

제 풀이는 아래와 같습니다

답을 찾으려고 강사님께서 수업 중에 풀어주셨던 슈베이져 노트 211페이지 example 문제를 보았는데 이산복리로 계산할 경우

제가 풀었던 방식과 같은 방법으로 풀은 것 같습니다. 두 풀이의 차이점이 무엇인지, 차이점이 존재한다면 언제 어떤 방싱을 써야하는지 알려주셨으면 좋겠습니다... 감사합니다

0

댓글

문제처럼 현금흐름과 현금흐름이 발생하는 시점에 대한 Spot Rate이 주어져 있다면,

현금흐름 / (1+spot rate)^t로 하면 됩니다.

다만, 현금흐름이 반기단위라는 명확한 의미가 주어지는 경우에는

반기금리를 계산하여 그 횟수만큼 할인할 수 있습니다.

IRS의 경우 통상적으로 전자의 방식으로 계산하시면 돕니다.

감사합니다.

댓글을 남기려면 로그인하세요.