답변함

Part1 Valuation, 김종곤 강사님께 질문드립니다.

-

과정명: Valuation and Risk models

-

강사명: 김종곤

안녕하세요~

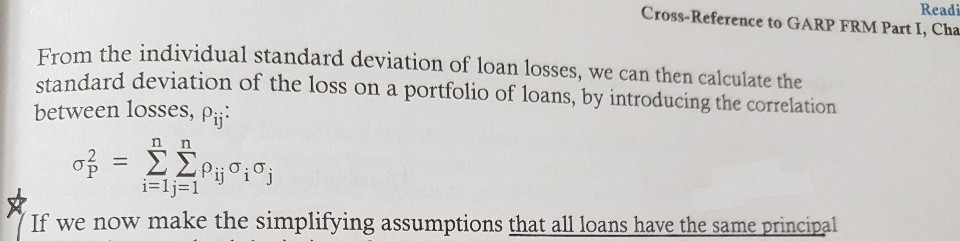

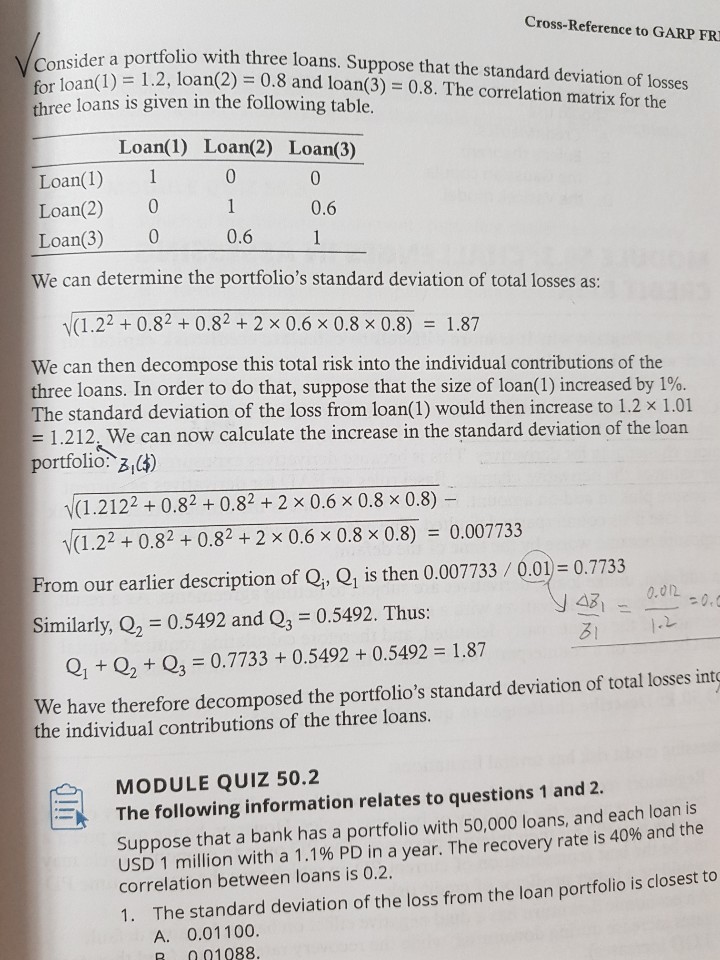

교재 page 77과 81을 보면 loan portfolio loss의 분산과 표준편차를 구하고 있는데

이 때 왜 weight는 고려하지 않나요?

0

댓글

교재의 표준편차는 수익률의 표준편차가 아니라 각 대출의 Dollar Standard deviation입니다. 따라서 비중이 필요없습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.