[전산세무1급][실부]기출문제 88회(강의 없음) 문제[3] 감가상각관련하여

-

과정명: 전산세무 1급

-

강사명: 유슬기

수고많으십니다

88회 기출문제 풀고 있었는데 보니 강의자료가 없어서 실례스럽지만

몇가지 헷갈리는 부분이 있어서 질문드리게되었습니다

아래 캡쳐와 같이

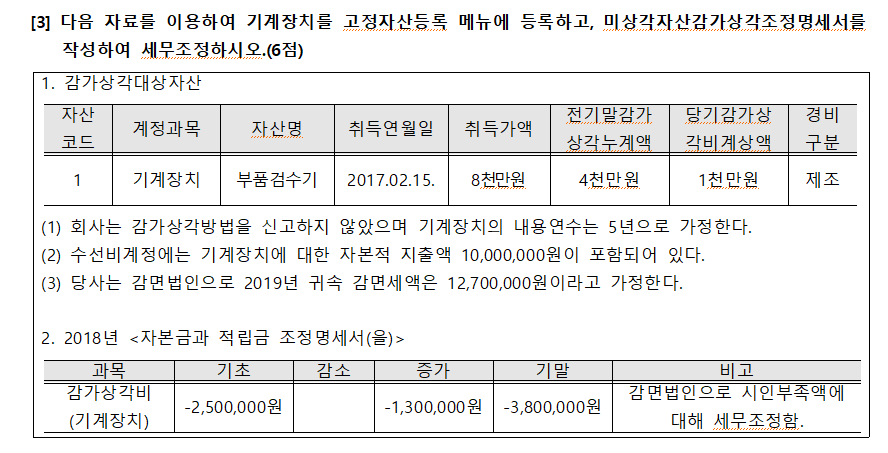

당사는 감면법인으로 2019년 귀속 감면세액은 12,700,000원이라고 가정했다라고 하는 부분이

감가상각의제를 말하는 게 맞는지요?

만약 당해 해당 기계장치의 감가상각 시인부족액이 있으면 상각범위 한도내에 추가로 손금하는

그 내용이 맞는건지 헷갈려서 여쭤봅니다

0

댓글

감가상각은 결산조정이 원칙입니다.

다만, 내국법인이 법인세를 면제 받거나 감면받은 경우 해당 사업연도의 소득금액 계산시

감가상각비를 손금에 산입해야 합니다.

감면을 받은 해에는 당연히 세금을 적게 내게 되니 회사의 입장에서는 앞으로 감면이 끝나면

세금을 많이 납부하게 될 것이고 그 때 감가상각을 많이 인식하자는 생각을 할 수 있을 것입니다.

회사의 이러한 성향을 파악하고 세법은 당해연도의 감가상각비 한도액 모두를 손금으로

처리하여 감가상각비를 인위적으로 미래에 손금처리 하지 못하도록 하는 것입니다.

늘 손금불산입으로 한도초과액만 관리하던 기존의 기출문제와는 조금 다른 문제 입니다.

*문장안에 감면세액 12,700,000원의 법인세 감면이 있었기 때문에 한도 미달액도

손금산입 하도록 한다는 개념입니다.

이런 것을 감가상각 의제라고 합니다. (교재 p.48 감가상각의제편 참고)

감가상각 의제에 의하여

감가상각비 한도액은 20,836,200원인데

회사계상 감가상각비는 (감가상각비 10,000,000원 + 수선비 처리한 자본적지출 10,000,000원)

으로 20,000,000원 감가상각을 한 것입니다.

따라서 한도 미달액 836,200원에 대해 감면을 받지 않는 회사였다면

처리할 세무조정이 없었을 테지만 감면을 받는 법인으로서

836,200원을 손금산입 조정 하도록 한다는 의미에 문제가 출제되었던 것 입니다.

*참고로

우리가 자본적지출인데 수선비로 처리한 경우 즉시상각 의제를 한다고 하는데

이 경우 소액수선비 범위에 들면 그냥 수선비 처리한 것을 인정하기도 합니다.

소액수선비는 장부가액에 5%미달, 600만원 미만인 경우 수선비로 처리해도

감가상각비 한도 계산에 넣지 않고 그대로 손금을 인정하는 것 인데요.

지금 이 문제는 (취득8천만원 - 전기말상각누계액 4천만원)X 5% = 200만원도 아니고

600만원 미만 금액도 아니므로 소액수선비 규정에는 들어가지 않아서

모두 당기자본적지출액(즉시상각분)으로 10,000,000원을 넣어 계산하는 것 입니다.

답변이 학습에 도움이 되셨길 바랍니다.

유슬기.

댓글을 남기려면 로그인하세요.