답변함

CFA LV 1 Derivative

- 과정명:

-

강사명: 박정준 강사님

안녕하세요 박정준 강사님,

CFA협회에서 나온 문제인데, 아무리 생각해봐도 Payoff가 0이 되어야 하는것 같은데, 설명 좀 부탁드립니다.

감사합니다.

0

댓글

이 문제도 해설 부탁드립니다.

왜 A가 답이 되지 않나요?

두 번째 문제부터 설명을 드리면,

Fiduciary call이 ITM으로 expire 되었다는 것은, t=T 시점에 ST > X인 경우를 의미합니다.

Payoff Long C = ST ? X

Payoff Long X/(1+r)^T = X

따라서, Fiduciary call Payoff = ST 입니다.

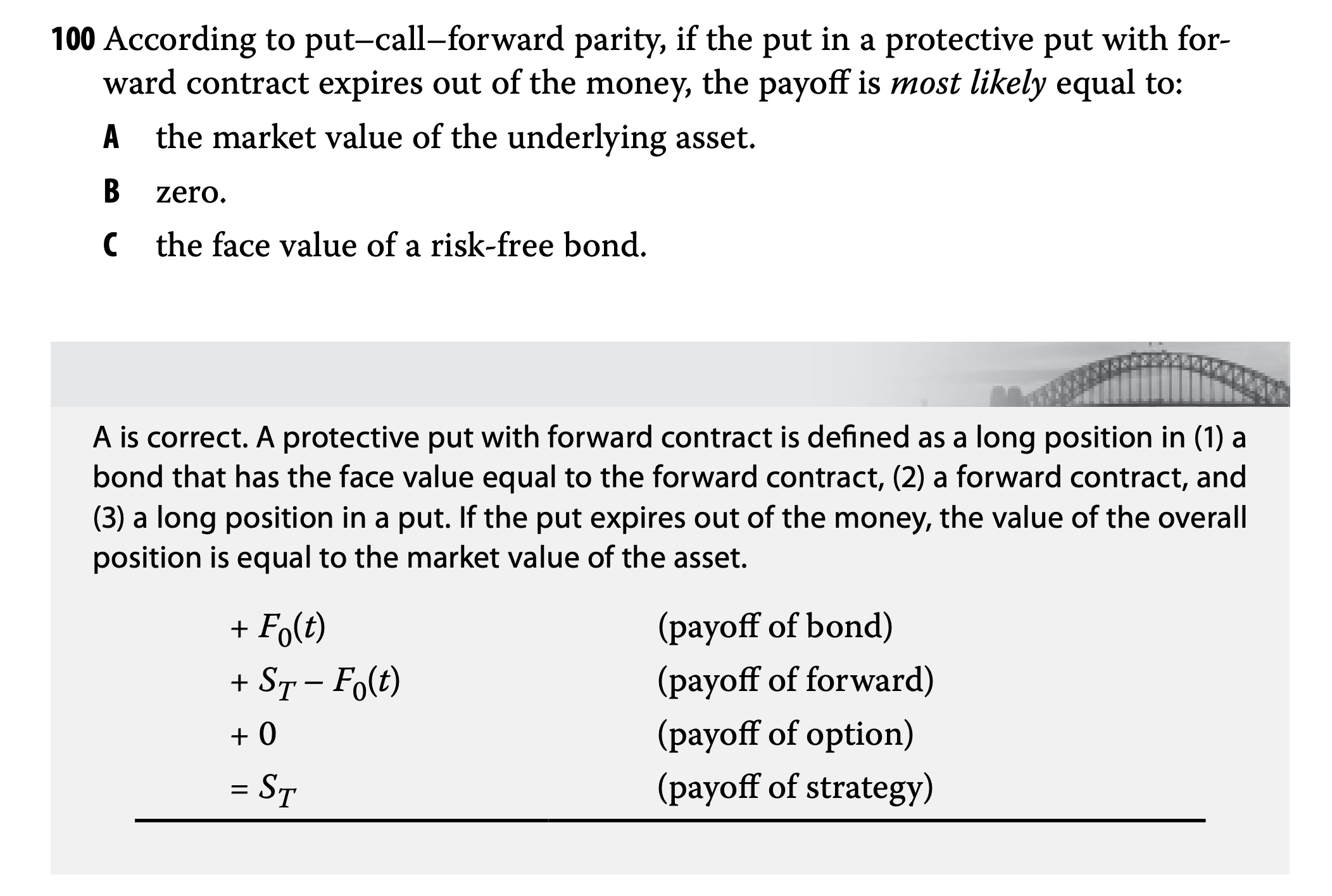

첫 번째 문제는,

Put-call forward parity에서 특이한 점은, Long Forward 할 때는 비용이 들지 않기 때문에

만기 시점에 들어갈 Fo(T)의 금액은 무위험자산에 투자하게 됩니다.

이 부분은 스웨져 노트에 언급이 없기 때문에, 생소하실 것으로 생각이 되네요.

문제에서,

Protective put이 OTM으로 expire 되었다는 것은, t=T 시점에 ST > X인 경우를 의미합니다.

Payoff Long F = ST ? Fo(T)

Payoff Long P = 0

Payoff Long Bond = Fo(T)

따라서, Payoff Protective Put = ST입니다.

감사합니다.

댓글을 남기려면 로그인하세요.