답변함

CFA LV2 Derivatives 파생 관련 질문입니다.

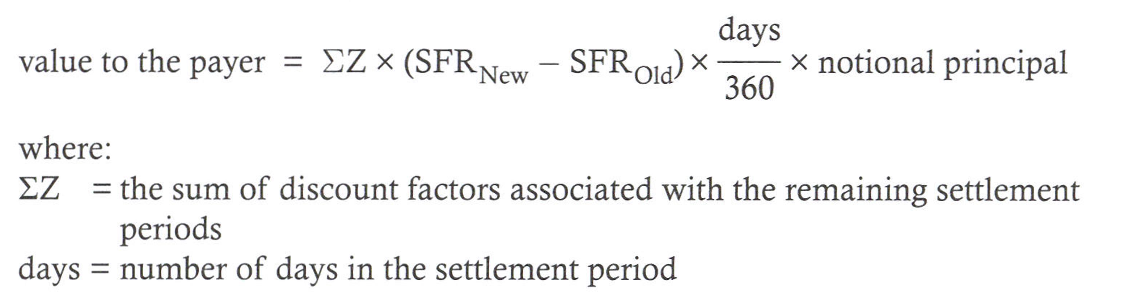

Interest Rate Swap valuation 공식에서 (days/360)에 정확히 어떤 days가 사용되는건지 헷갈려서 질문드립니다.

0

Interest Rate Swap valuation 공식에서 (days/360)에 정확히 어떤 days가 사용되는건지 헷갈려서 질문드립니다.

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

고정금리와 변동금리를 교환하는 주기(예:60일)에 해당하는 날짜(days =60)입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.