답변함

2024 FRM Part2 Market Risk Management 11강 질의

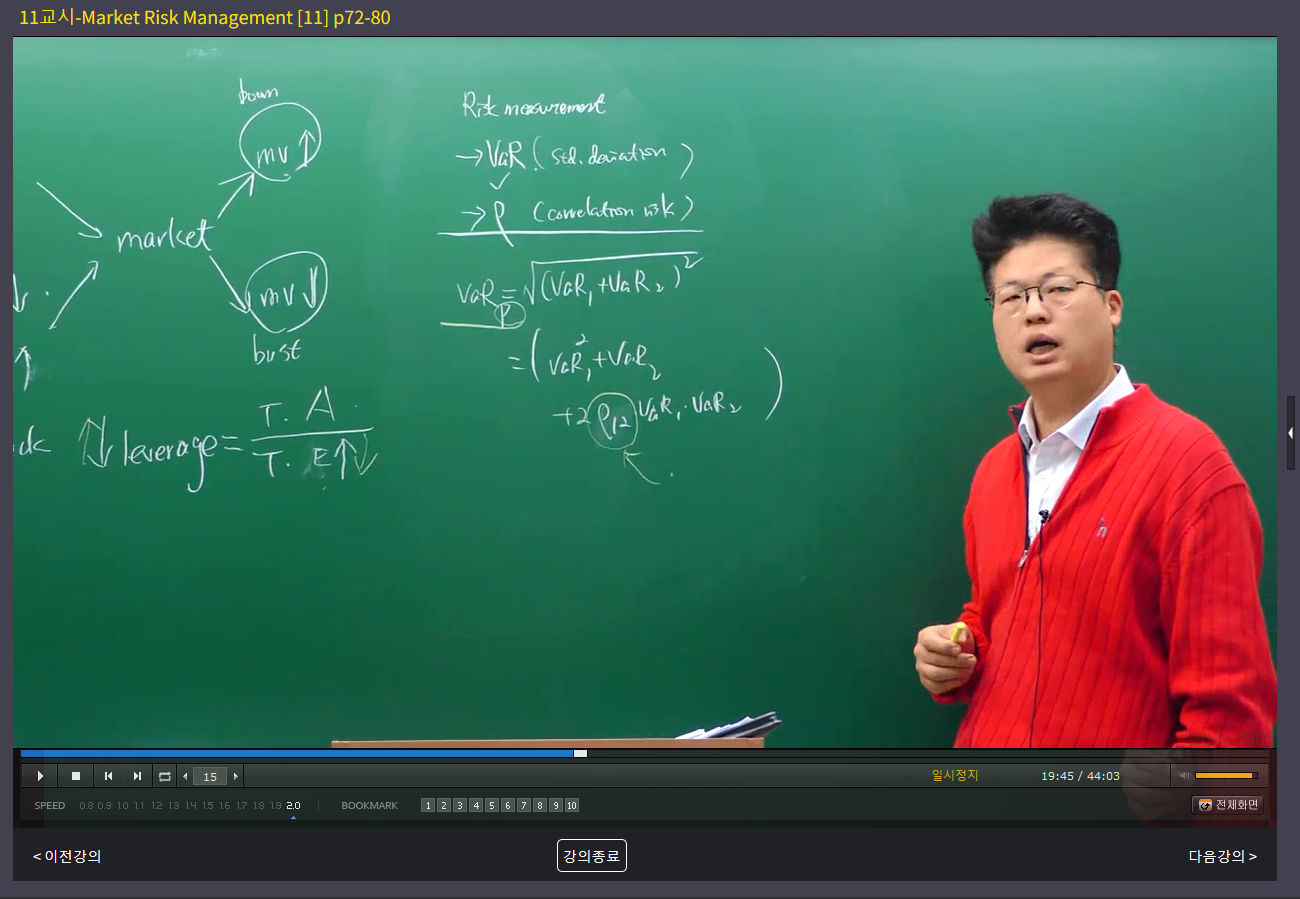

표제 건 강의 내용 중 아래 사진과 같이 19분 45초 전후 설명에서 질의가 있습니다.

포트폴리오 VaR 전개식을 다음과 같이 설명해주셨는데요

"VaR(p)는 (1) sqrt[(VaR1+VaR2)^2] 이고,

이를 전개하면 (2) sqrt[VaR1^2+VaR2^2+2*Corr*VaR1*VaR2] 이다"

Var(p)=(2)이고, (2)에 대해 Corr=1인 특수한 경우에 Var(p)=(1)인 것이 아닌지요?

11강뿐만 아니라 이전 강의에서도 (1)→(2)의 순서로 설명해주시는데,

(2)의 특수한 경우는 (1)인 방향으로 설명되어야 할 것 같아 질의 남깁니다.

0

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의하신 강사님 답변 전달 드립니다.

안녕하세요.

답변이 조금 늦었습니다.

말씀대로

VaR(p) = sqrt[VaR1^2+VaR2^2+2*Corr*VaR1*VaR2] 이 식이 맞습니다.

여기에서 Corr = 1 인 경우에만

VaR(p) = sqrt[(VaR1+VaR2)^2] = VaR1 + VaR2 가 됩니다.

따라서, Corr = 1 인경우 포트폴리오 VaR가 최대가 됩니다.

감사합니다.

댓글을 남기려면 로그인하세요.