답변함 FRM Part1 20강 손실의 표준편차 도출과정 smh1125 2024년 09월 16일 03:40 공유 김종곤 강사님, 안녕하세요?포트폴리오 시그마를 nL로 나누는 과정에서 분모가 루트(n)*nL이 되는데 최종식이 어떻게 루트(n)*L이 나오는 것인지 이해가 잘 되지 않습니다. 0 댓글 댓글 4개 정렬 기준 날짜 투표수 국제금융 2024년 09월 19일 04:43 안녕하세요. 이패스코리아 입니다.강사님께 문의 후 답변 전달 드리겠습니다.감사합니다. 0 smh1125 2024년 10월 21일 12:43 (편집된 시간 2024년 10월 21일 12:43) 안녕하세요 질의를 남긴지 한달 정도 되어가는데 아직 답을 받지 못한 상태입니다. 시험이 얼마 남지 않은 상태라 그런데 빠른 시일 내 답변받아 볼 수 있을까요? 0 국제금융 2024년 11월 01일 01:29 안녕하세요. 이패스코리아 입니다.네 회원님. 강사님께 전달되는 질의가 많아 답변이 늦어지는 점 죄송합니다.다시한번 강사님께 해당 내용 전달 드리겠습니다.감사합니다. 0 jkkimoo 2024년 11월 25일 08:12 교수님 안녕하세요?nL은 대출의 총 금액이고 시그마는 금액으로 나타낸 표준편차입니다. 따라서 시그마를 nL로 나누면 일반적으로 표현하는 퍼센트 기준의 표준편차가 됩니다. 그리고 몇 가지 가정(동일 비중, 동일 표준편차, 동일 상관관계)하에 포트폴리오의 퍼센트 표준편차는 교재의 식과 같이 정리됩니다. 강의 시간에 설명드린 것 외에 전체 과정을 다시 게시판에서 증명하는 것은 어렵습니다. 감사합니다.김종곤 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요 질의를 남긴지 한달 정도 되어가는데 아직 답을 받지 못한 상태입니다.

시험이 얼마 남지 않은 상태라 그런데 빠른 시일 내 답변받아 볼 수 있을까요?

안녕하세요. 이패스코리아 입니다.

네 회원님. 강사님께 전달되는 질의가 많아 답변이 늦어지는 점 죄송합니다.

다시한번 강사님께 해당 내용 전달 드리겠습니다.

감사합니다.

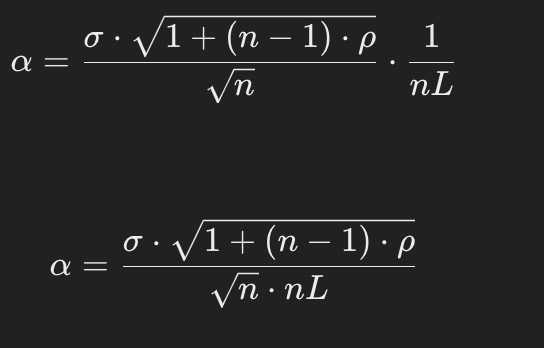

안녕하세요?

nL은 대출의 총 금액이고 시그마는 금액으로 나타낸 표준편차입니다. 따라서 시그마를 nL로 나누면 일반적으로 표현하는 퍼센트 기준의 표준편차가 됩니다. 그리고 몇 가지 가정(동일 비중, 동일 표준편차, 동일 상관관계)하에 포트폴리오의 퍼센트 표준편차는 교재의 식과 같이 정리됩니다. 강의 시간에 설명드린 것 외에 전체 과정을 다시 게시판에서 증명하는 것은 어렵습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.