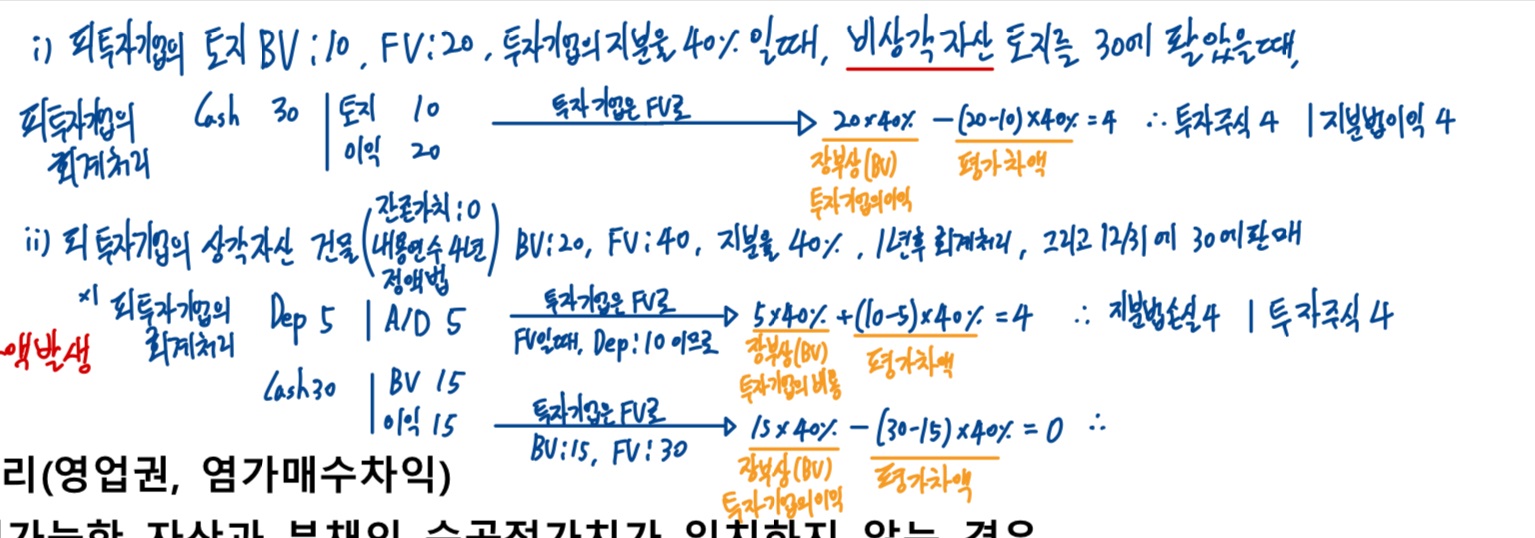

상각자산의 장부금액은 20, 공정가치가 40이고, 내용연수가 4년이면, 매년 피투자회사가 인식하는 감가상각비와 투자회사가 맞다고 생각하는 감가상각비의 차이가 발생합니다. 해당 차이금액은 내용연수 기간에 걸쳐 지분법이익을 차감하는 형태로 실현된다고 생각하시면 될 것 같습니다.

상각자산의 공정가치와 장부금액의 차이 금액은 20이며, 이 중 지분율에 해당하는 차이금액(20*40%=8)을 내용연수에 걸쳐 지분법이익에서 차감해주면 됩니다.

40%에 해당하는 8이라는 금액은 매각이 없는 경우 매년 2씩 지분법이익으로 조정되면 해결되지만,

중간에 매각되는 경우는 잔여 차이금액을 모두 지분법이익으로 조정해주면 됩니다.

따라서, 지분법이익에서 조정해야 하는 금액은 아래와 같습니다.

지분율 40%

01년(상각비차이)

02년(처분이익차이)

지분법이익 조정

- (20 ÷ 4) x 40% = - 2

-6

정리하자면, 지분법이익에서 조정되어야 하는 금액은 (공정가치(40) – 장부금액(20)) x 지분율(40%) = 8이며,

해당 금액이 내용연수 4년에 걸쳐 2씩 조정되면 되지만,

중간에 매각되어, 자산이 피투자회사 장부에서 제거되는 경우 나머지 차이금액을 모두 차감해주면 됩니다.

댓글

이패스코리아입니다.

박천수회계사님께 내용 전달하였습니다.

답변 오는 즉시 알려드리겠습니다.

감사합니다. ^^

아래는 박천수회계사님의 답변입니다.

----------------------------------------

질문에 대한 답변 드립니다.

우선, 투자회사 입장에서 조정해야 하는 금액은 장부금액과 공정가치 ‘차이’금액입니다.

상각자산의 장부금액은 20, 공정가치가 40이고, 내용연수가 4년이면, 매년 피투자회사가 인식하는 감가상각비와 투자회사가 맞다고 생각하는 감가상각비의 차이가 발생합니다. 해당 차이금액은 내용연수 기간에 걸쳐 지분법이익을 차감하는 형태로 실현된다고 생각하시면 될 것 같습니다.

상각자산의 공정가치와 장부금액의 차이 금액은 20이며, 이 중 지분율에 해당하는 차이금액(20*40%=8)을 내용연수에 걸쳐 지분법이익에서 차감해주면 됩니다.

40%에 해당하는 8이라는 금액은 매각이 없는 경우 매년 2씩 지분법이익으로 조정되면 해결되지만,

중간에 매각되는 경우는 잔여 차이금액을 모두 지분법이익으로 조정해주면 됩니다.

따라서, 지분법이익에서 조정해야 하는 금액은 아래와 같습니다.

지분율 40%

01년(상각비차이)

02년(처분이익차이)

지분법이익 조정

- (20 ÷ 4) x 40% = - 2

-6

정리하자면, 지분법이익에서 조정되어야 하는 금액은 (공정가치(40) – 장부금액(20)) x 지분율(40%) = 8이며,

해당 금액이 내용연수 4년에 걸쳐 2씩 조정되면 되지만,

중간에 매각되어, 자산이 피투자회사 장부에서 제거되는 경우 나머지 차이금액을 모두 차감해주면 됩니다.

해당 차이 조정은 법인세회계에서도 같은 방식으로 조정되니, 참고하시면 될 것 같습니다.

감사합니다.

박천수 드림.

댓글을 남기려면 로그인하세요.