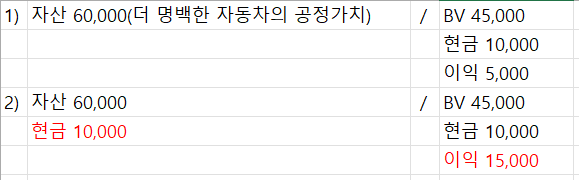

1. 262p 6번 : 문제를 자세하게 읽어보시면, 상업적 실질 있을경우 일반적으로 지급한 대가의 공정가치를 취득원가로 삼기 때문에, 이런경우 현금지급액도 취득원가에 가산합니다. 그러나 이 문제 3변째줄 보시면, 받은것의 공정가치가 준것의 공정가치보다 더 명백하다고 되어 있죠? 이런 경우, 준것이 아니라, 받은것의 공정가치로 취득원가를 결정합니다. (교재 p.220 표 내용에서 확인 가능)

그러므로 첫번째 분개 써주신게 맞습니다.

2. 준것의 공정가치로 해야 하지만, 이 정보는 모르고 받은것의 공정가치만 안다고 했으므로 8000이 취득원가가 됩니다. 위에 써주신 내용은 맞습니다.

댓글

안녕하세요 이패스코리아 IFRS관리사 박연희강사입니다.

1. 262p 6번 : 문제를 자세하게 읽어보시면, 상업적 실질 있을경우 일반적으로 지급한 대가의 공정가치를 취득원가로 삼기 때문에, 이런경우 현금지급액도 취득원가에 가산합니다. 그러나 이 문제 3변째줄 보시면, 받은것의 공정가치가 준것의 공정가치보다 더 명백하다고 되어 있죠? 이런 경우, 준것이 아니라, 받은것의 공정가치로 취득원가를 결정합니다. (교재 p.220 표 내용에서 확인 가능)

그러므로 첫번째 분개 써주신게 맞습니다.

2. 준것의 공정가치로 해야 하지만, 이 정보는 모르고 받은것의 공정가치만 안다고 했으므로 8000이 취득원가가 됩니다. 위에 써주신 내용은 맞습니다.

3. 266p 13번 :

x1초 1,000,000

감가비 200,000

x1말 800,000 -→ 900,000

OCI 100,000 : 처음부터 오른건 자본

감가비 225,000

x2말 675,000 -→ 510,000 “손상”

(OCI 100,000), 비용 65,000 : OCI부터 까고 더 떨어진것만 비용

감가비 170,000

x3말 340,000 -→ 460,000 “환입”

수익 65,000 , OCI 55,000 : 작년 바용잡은것만큼은 수익, 더 오른것만 OCI(자본)

* 재평가+손상 타입의 경우, 그냥 재평가모형으로 통일하여 적용하면 됩니다.

즉, 손상잡을땐 공정가치와 회수가능액 중 더 낮은금액으로 재평가모형 적용, 환입시엔 둘중 “높은”금액까지 재평가모형 적용하면 됩니다.

댓글을 남기려면 로그인하세요.