답변함 IFRS관리사 기출 28회 6번 강의중 해설에서 khk11569 2024년 11월 07일 05:29 공유 기말수정분개의 재고자산 4,000,000은 순매입액보다 작으므로 순매입액이 포함되지 않은 기초재고헤 해당하는 것으로 보아야한다고 해설주셨는데 4,000,000이 기초재고가 아니라 순매입액에서 나간 매출일수도 있지 않나요? 어떤걸 근거로 기초재고라고 봐야하는지 이해가 가지않아 문의드립니다. 0 댓글 댓글 3개 정렬 기준 날짜 투표수 aevebaby 2024년 11월 08일 00:39 안녕하세요 이패스코리아 IFRS관리사 박연희강사입니다. 기초재고 4,000,000 > 기말재고 3,500,000 이므로, 당기매입 < 매출 이란 뜻입니다. 즉, 기초에 비해 기말이 재고가 감소했으므로, 총판매가능재고 34,200,000 중에서 기말재고가 3,500,000이므로 당기매입한것보다 더 많이 팔려나갔다는 거지요. 그래야 기말재고가 더 줄어들테니까요..판매된 재고가 기초재고에서 먼저 팔렸다고 볼건지, 그냥 평균원가로 볼건지는 원가흐름의 가정을 선입선출인지 평균법인지에 따라 달라지는 것이지만요…참고로 당기매입액에서 먼저 팔린건지는 후입선출법을 말하는건데, IFRS에선 인정되지 않는 방법입니다. 감사합니다. 1 khk11569 2024년 11월 08일 01:30 앗 선생님 제가 질문을 혼란스럽게 드린것 같습니다! 제가 궁금했던것은 문제에 나온 기말수정분개를 보고 재고자산 4,000,000원 증가분이 순매입액에 포함되지 않는 기초재고에 해당하는것을 어떤것을 보고 알수있는지 문의드렸습니다. 0 aevebaby 2024년 11월 08일 08:06 안녕하세요 이패스코리아 IFRS관리사 박연희강사입니다.질문하신 포인트는 수량결정방식중 실지재고조사법에 대한 이해를 하시면 해결될듯합니다. 이 방식은, 기중에 재고매입/매출때 그때그때 in & out을 분개하지 않고 기말에 한꺼번에 정산하는것이죠.따라서 기말수정분개는 아래와 같을 것이고, 문제 지문에서는 노랑색 부분이 생략된 것입니다. 결국 최종 매출원가 : 4,000,000 + 30,200,000 - 3,500,000 = 30,700,000 입니다. 감사합니다. 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요 이패스코리아 IFRS관리사 박연희강사입니다.

기초재고 4,000,000 > 기말재고 3,500,000 이므로, 당기매입 < 매출 이란 뜻입니다.

즉, 기초에 비해 기말이 재고가 감소했으므로, 총판매가능재고 34,200,000 중에서 기말재고가 3,500,000이므로 당기매입한것보다 더 많이 팔려나갔다는 거지요. 그래야 기말재고가 더 줄어들테니까요..

판매된 재고가 기초재고에서 먼저 팔렸다고 볼건지, 그냥 평균원가로 볼건지는 원가흐름의 가정을 선입선출인지 평균법인지에 따라 달라지는 것이지만요…

참고로 당기매입액에서 먼저 팔린건지는 후입선출법을 말하는건데, IFRS에선 인정되지 않는 방법입니다.

감사합니다.

앗 선생님 제가 질문을 혼란스럽게 드린것 같습니다! 제가 궁금했던것은

문제에 나온 기말수정분개를 보고 재고자산 4,000,000원 증가분이 순매입액에 포함되지 않는 기초재고에 해당하는것을 어떤것을 보고 알수있는지 문의드렸습니다.

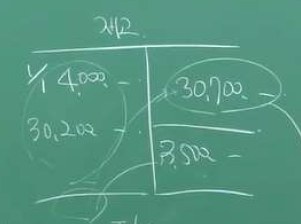

안녕하세요 이패스코리아 IFRS관리사 박연희강사입니다.

질문하신 포인트는 수량결정방식중 실지재고조사법에 대한 이해를 하시면 해결될듯합니다.

이 방식은, 기중에 재고매입/매출때 그때그때 in & out을 분개하지 않고 기말에 한꺼번에 정산하는것이죠.

따라서 기말수정분개는 아래와 같을 것이고, 문제 지문에서는 노랑색 부분이 생략된 것입니다.

결국 최종 매출원가 : 4,000,000 + 30,200,000 - 3,500,000 = 30,700,000 입니다.

감사합니다.

댓글을 남기려면 로그인하세요.