답변함

IFRS관리사

항상 좋은 강의 감사드립니다.

금융자산 채무상품이 AC or FVOCI일때, 손상이 있을때나, 없을때나

Cash(액면이자) xxx l 이자수익 xxx

AC or FVOCI xxx l

해당 금액은 동일하게 진행된다고 봐야하는거죠?

즉, FVOCI에서 손상은 없지만, 기말에 공정가치 평가할때 기말에 OCI와 AOCI 인식하고,

차기에 다시 취소하고, 상각, 설정순서인 경우에도 결국에는

Cash(액면이자) xxx l 이자수익 xxx

AC or FVOCI xxx l

해당 금액들은 동일하기 때문에

그리고,

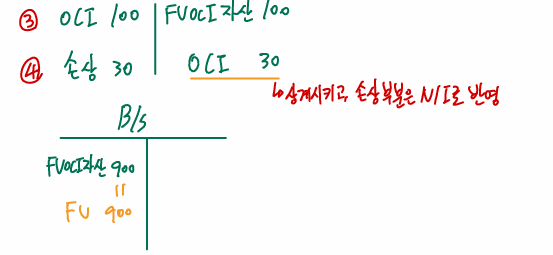

FVOCI채무상품의 경우에는

손상발생시, B/S BV는 기말FV그대로 두기 위해, 간접차감계정을 사용하지 않고, OCI를 차감하면서, 손상이라는 비용 인식을 통해 N/I으로 반영하는 것이고

AC채무자산의 경우에는 충당금 간접차감계정을 이용할 수 있는 부분의 차이

즉, 채무금융자산의 경우 손상을 인식하는 방식이 AC와 FVOCI는 다르다고 이해하면 되는 부분인지 궁금해서 질문드립니다.

0

댓글

안녕하세요 이패스코리아 IFRS관리사 박연희강사입니다.

1. 네, AC나 FVOCI나 말씀하신대로 어차피 전기평가분 취소하는 과정이 있기 때문에 유효이자율법에 따른 인식금액은 동일합니다.

2. 손상인식부분도 위 말씀하신 부분이 맞습니다. FVOCI의 경우에만 OCI로 조정하고, AC의 경우에는 충당금계정을 이용합니다.

감사합니다.

댓글을 남기려면 로그인하세요.