CFA learning ecosystem에 practice problem 중 Yield Based Bond Duration Measures and Properties section의 #12 문제입니다.

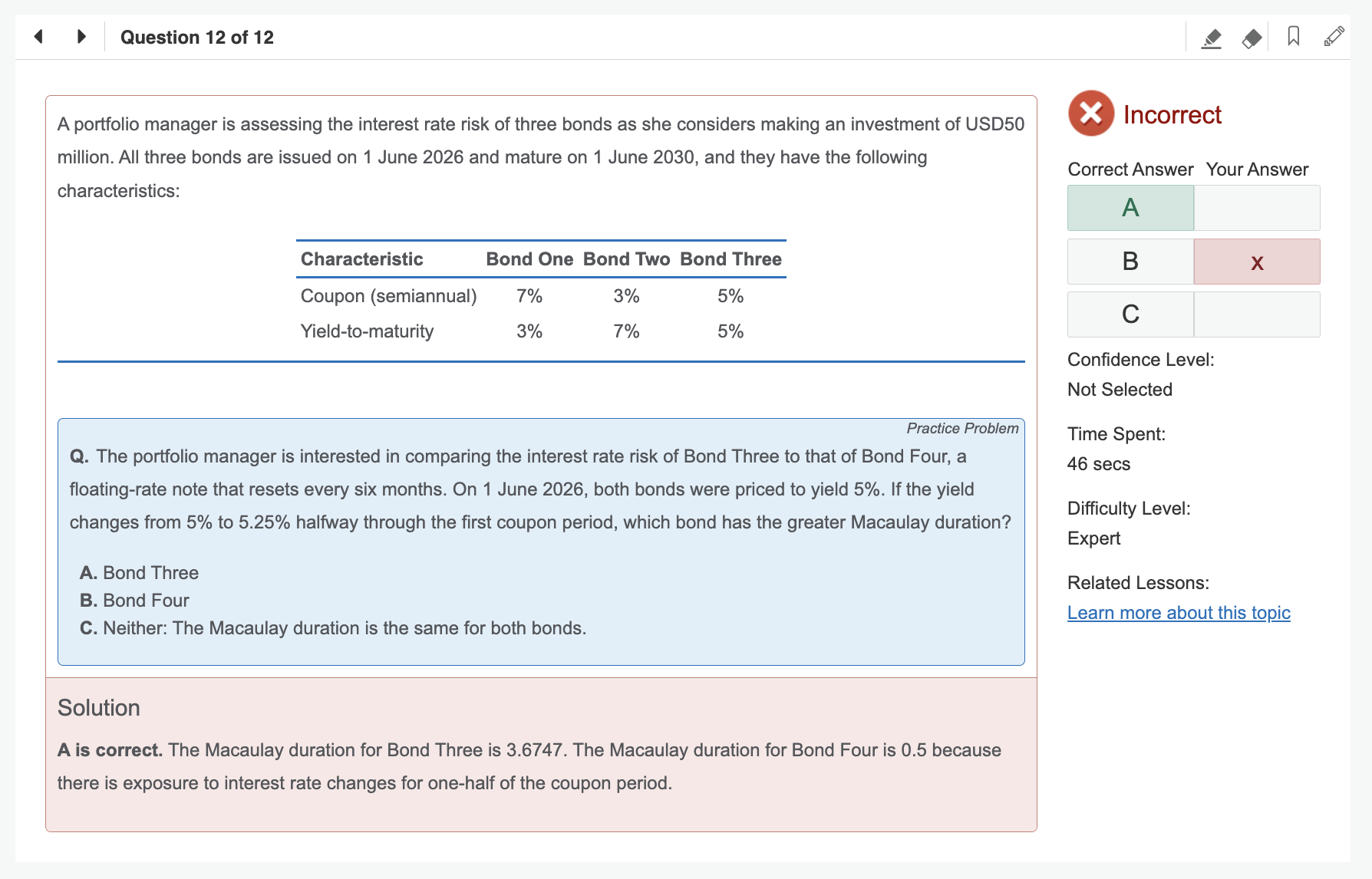

여기서 Bond Four와 Bond Three를 비교하게 되면 어느 Bond의 Macaulay Duration greater한지 비교하게 되 있는데요, 제가 순간 혼동하여 Bond Three의 Macaulay Duration이 크다고 답했습니다.

FRN (Bond Four)의 Coupon이 계속 상승하게 되면 Bond Three의 Macaulay Duration이 더 클 것이라 생각이 되는데 “one-half of coupon period에서 interest rate change가 있어서 Bond Four의 Macaulay Duration이 0.5”라는 것은 어떤 뜻일까요?

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

답변 드린 질문입니다.

감사합니다.

댓글을 남기려면 로그인하세요.