Yield Based Bond Duration Measures and Properties 내용 관련 문제입니다.

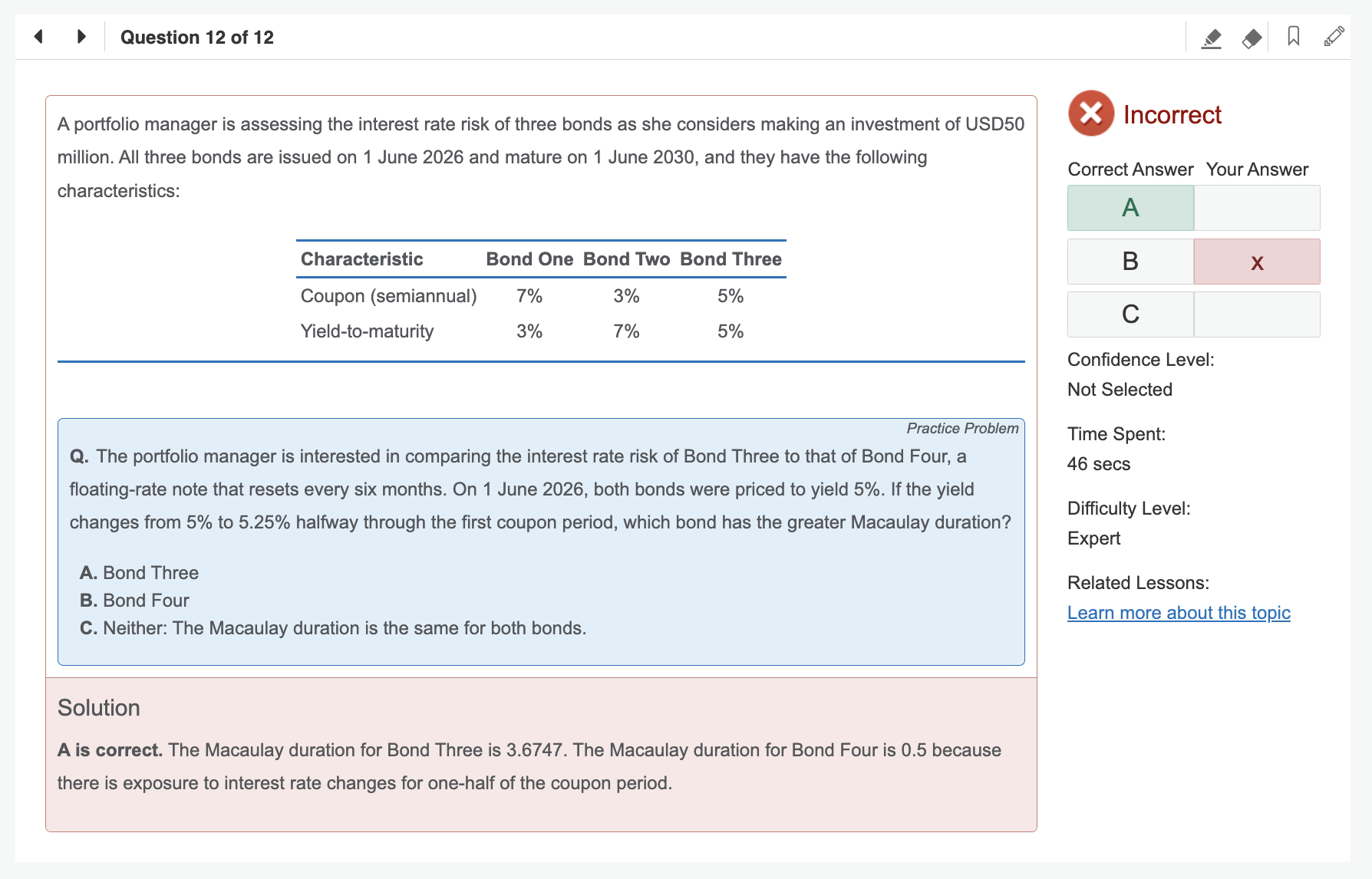

Bond Four의 경우 FRN이기 때문에 coupon이 지속 변동하고 yield 상승이 예상될 경우 coupon 또한 지속 adjust (상승할) 수 있다는 점을 이해합니다. 또한 Macaulay duration의 경우 weighted average of cash flow에 따라 coupon이 더 낮은 Bond Three가 더 낮을 수도 있을 거라 예상했습니다.

그런데 답 설명에서는 yield change가 coupon period (한 분기) 중간에 발생했기 때문에 Bond Four의 Macaulay Duration이 0.5라고 설명합니다. 이런 설명은 Bond Four가 FRN이기 때문인가요?

변동금리 채권은 매 주기마다 금리가 시장금리와 연동하여 조정되기 때문에 금리 조정일이 되면 액면가로 채권가격이 회귀하게 됩니다. 따라서 변동금리채권은 다음 번 금리조정일을 만기로 하는 Zero coupon bond와 Macaulay Duration이 같습니다.보편화시키면 다음 번 금리조정일까지의 남은 기간이 Macaulay Duration이 됩니다.

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

변동금리 채권은 매 주기마다 금리가 시장금리와 연동하여 조정되기 때문에 금리 조정일이 되면 액면가로 채권가격이 회귀하게 됩니다. 따라서 변동금리채권은 다음 번 금리조정일을 만기로 하는 Zero coupon bond와 Macaulay Duration이 같습니다.보편화시키면 다음 번 금리조정일까지의 남은 기간이 Macaulay Duration이 됩니다.

감사합니다

김종곤

댓글을 남기려면 로그인하세요.