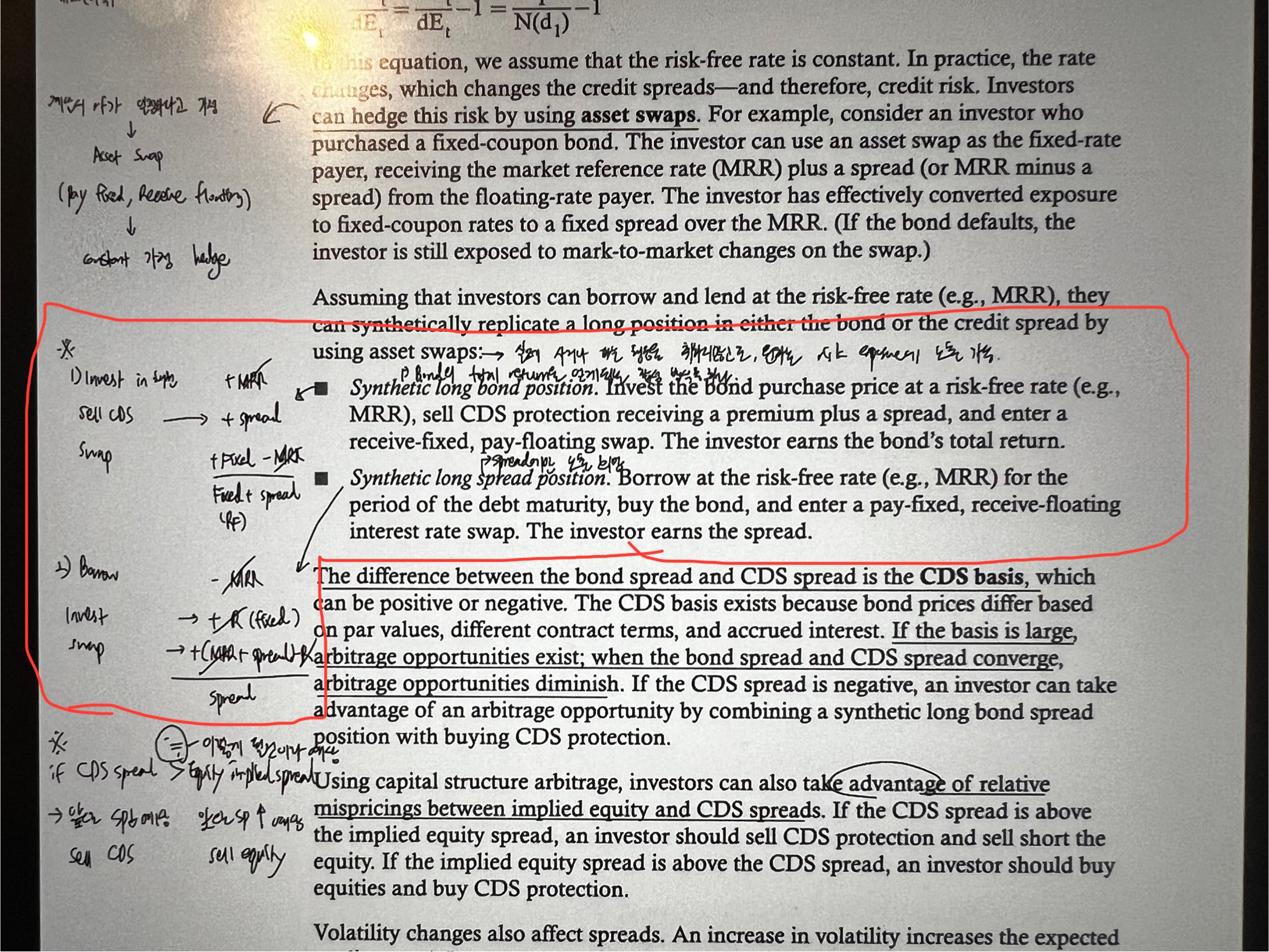

page110에 synthetic position 관련해서 synthetic long bond position 시 fixed를 받고 floating을 주는 swap에서 MRR만 준다고 되어있는데, synthetic long spread position 설명 시에는 MRR+spread를 받는다고 설명하셧습니다. 만약에 synthetic long spread position 설명 처럼 synthetic long bond position swap을 하게되면 fixed + spread가 아닌 fixed만 남게 될꺼같은데 두 position의 swap 설명이 다른 이유가 무엇일까요?

Synthetic Long Bond Position은 Fixed(MRR)만 받는 구조이고, Spread는 제거됩니다. 그리고 Synthetic Long Spread Position은 Fixed(MRR) + Spread를 받고, 다시 MRR을 Swap으로 상쇄하여 Spread만 남기는 구조 입니다. 따라서, 두 전략의 목적과 Swap 구조가 조금 다릅니다. 즉, Synthetic Long Bond는 금리를 노리는 전략, Synthetic Long Spread는 신용 스프레드를 노리는 전략입니다.

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의 하신 강사님 답변 전달 드립니다.

안녕하세요,

Synthetic Long Bond Position은 Fixed(MRR)만 받는 구조이고, Spread는 제거됩니다.

그리고 Synthetic Long Spread Position은 Fixed(MRR) + Spread를 받고, 다시 MRR을 Swap으로 상쇄하여 Spread만 남기는 구조 입니다.

따라서, 두 전략의 목적과 Swap 구조가 조금 다릅니다.

즉, Synthetic Long Bond는 금리를 노리는 전략, Synthetic Long Spread는 신용 스프레드를 노리는 전략입니다.

감사합니다.

댓글을 남기려면 로그인하세요.