안녕하세요. Private Market Special Situation pg 111 관련 질문 드립니다.

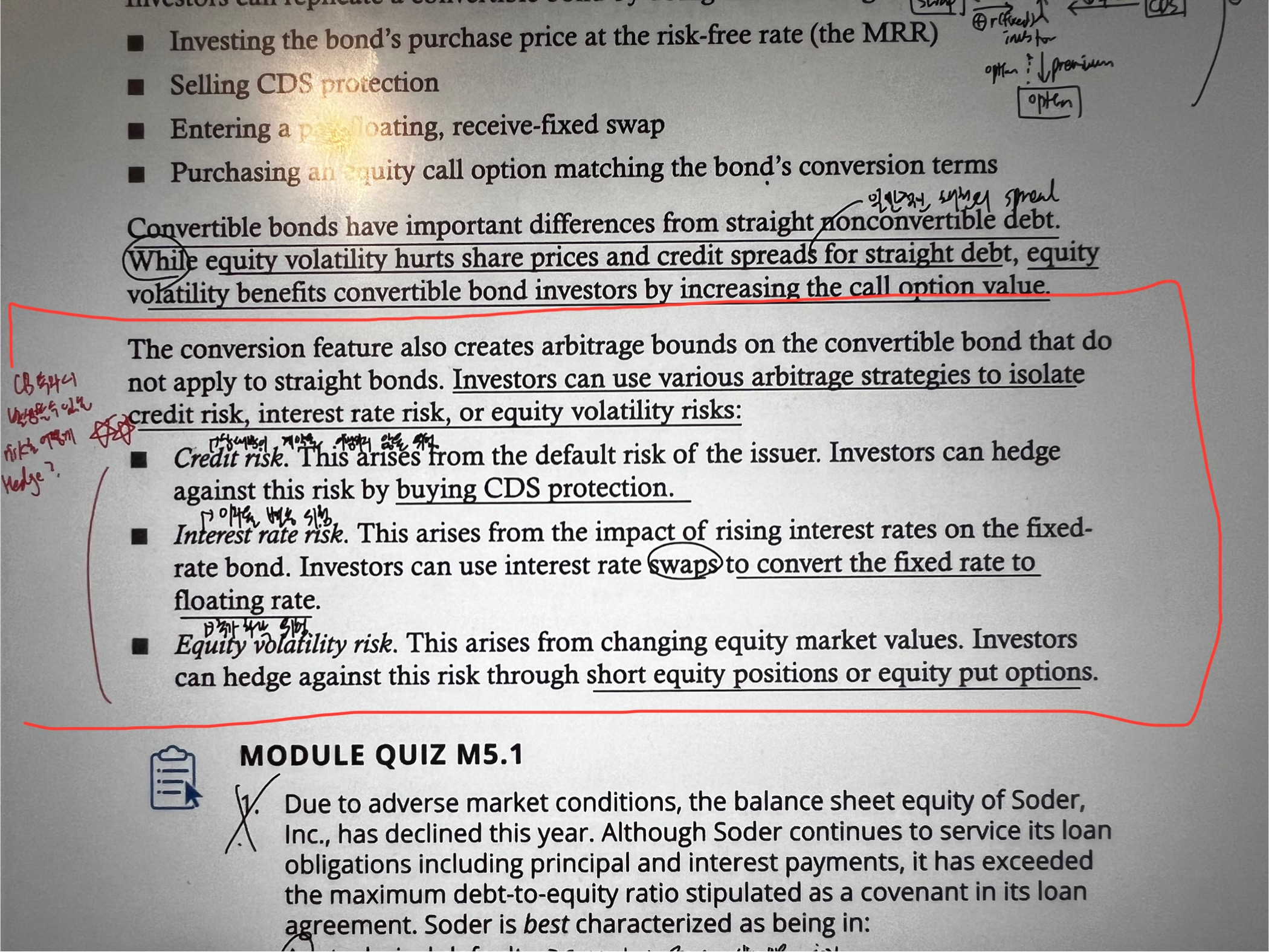

빨간색으로 칠해진 부분의 risk 3개중에 credit risk, interest rate risk는 straight bonds를 들고있는 경우에도 연관된 risk로 CB에만 국한된다고 할 수 없을꺼 같고, equity vol risk만 cb와 관련된 risk 같은데 맞게 이해한것일까요?

또한, 빨갛게 칠한 부분 바로 위에 문단에서 equity vol이 옵션의 가치를 상승시켜 CB Investors에게 이득이 된다고 했는데, 아래 빨간 부분의 equity vol risk는 주가 하락 위험이라고 설명하셨는데 만약에 주가가 하락하는 위험이면 cb investor가 conversion을 안 할텐데 이게 benefit이 될 수 있는건지요? 아니면 위의 equity vol과 밑에 equity vol risk가 다르게 해석되는지요? 설명 부탁드리겠습니다!

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의하신 강사님 답변 전달 드립니다.

안녕하세요,

1) 채권자의 경우도 Equity 하락으로 인해 채권자로서의 안전 margin buffer가 줄어든다면 부정적인 영향을 받을 수 있습니다.

2) CB Holder의 경우 변동성의 상승은 Option 가치의 상승이므로 Benefit 입니다. 그리고 해당 변동성은 Only Equity Holder들에게는 Risk로 작용합니다

감사합니다.

댓글을 남기려면 로그인하세요.