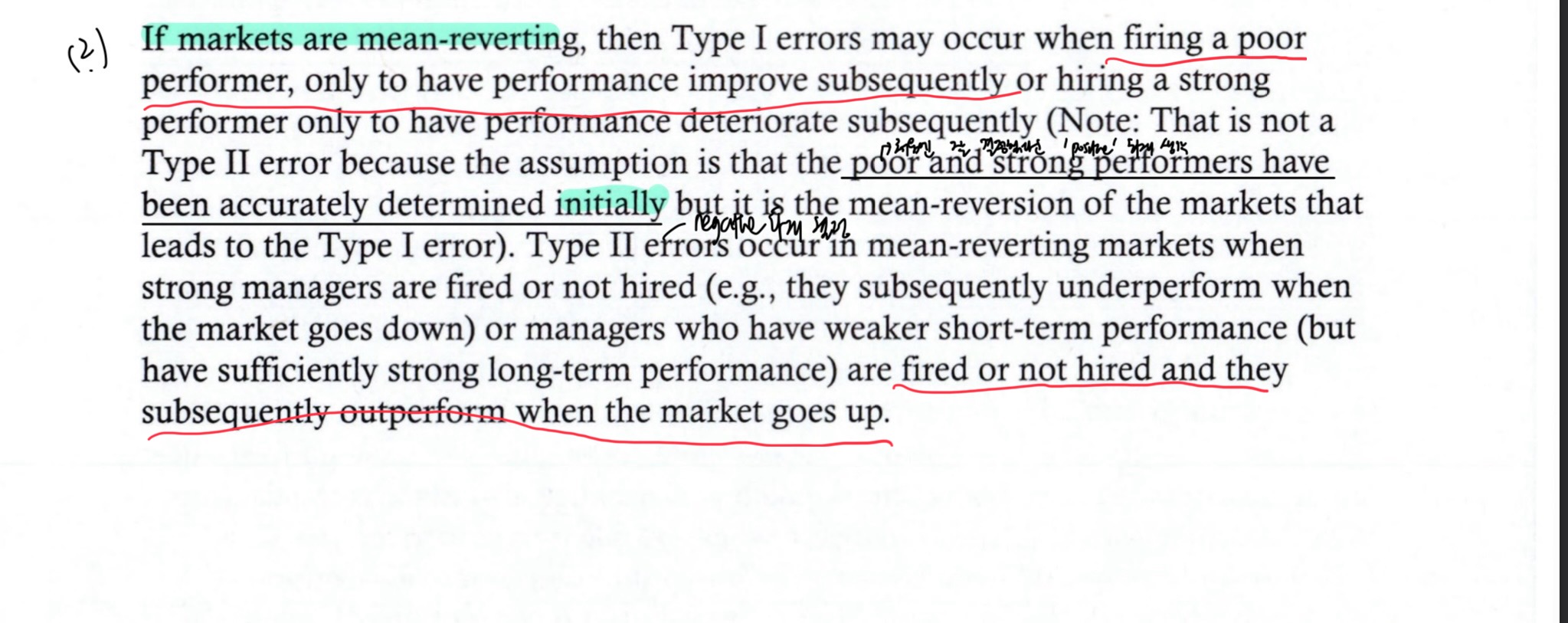

Mean Reverting(평균회귀)의 개념을 먼저 정의하면, "자산의 성과가 장기적으로 평균 수준으로 회귀하려는 경향"을 의미합니다. 즉, 특정 기간 동안의 우수한 성과나 부진한 성과가 일시적일 가능성이 있으며, 시간이 지나면 원래의 평균 성과로 돌아가는 경향이 있다는 것입니다. 이 원리는 투자 성과 분석에서 중요한 개념으로, 단기적인 변동에 의존하기보다는 장기적인 관점에서 의사결정을 내릴 필요성을 강조합니다.

여기서 중요한 점은, Strong Manager와 Weak Manager는 절대적인 개념이 아니라 평균회귀의 관점에서 상대적으로 평가된다는 것입니다. 즉, 평균회귀 이전에는 성과가 부진한 매니저가 이후 평균회귀를 통해 성과가 개선될 수 있으며, 반대로 성과가 좋았던 매니저가 이후 평균 수준으로 성과가 낮아질 가능성도 존재합니다. 따라서 매니저의 성과를 평가할 때 단기적인 성과만을 보고 판단하면 오류가 발생할 가능성이 높아집니다.

이러한 관점에서 Type I 오류와 Type II 오류에 대해 추가설명 드리자면

Type I 오류는 단기 성과만을 기준으로 "나쁜 성과를 보이는 매니저"라고 판단하여 해고했지만, 이후 시장이 평균회귀하며 성과가 개선된 경우입니다. 또는 반대로, 단기적으로 성과가 좋은 매니저를 고용했지만, 이후 시장이 평균회귀하면서 성과가 하락하는 경우도 Type I 오류에 해당합니다. 즉, 처음 판단할 당시에는 올바른 결정이라고 생각했으나, 나중에 시장 변화로 인해 결과적으로 잘못된 판단이었음이 드러나는 것입니다.

반면, Type II 오류는 단기적으로 성과가 약해 보이는 매니저를 해고하거나 채용하지 않았지만, 장기적으로 성과가 개선될 가능성이 있었던 경우입니다. 즉, 단기 성과만 보고 해당 매니저를 해고했으나, 이후 시장이 평균회귀하며 성과가 정상화되었을 때, 초기 판단이 틀렸다는 것이 드러나는 것입니다. 결국, Type II 오류는 장기적인 성과 회복 가능성을 고려하지 않고, 단기 성과에 의존하여 결정을 내림으로써 발생하는 오류입니다.

두 오류 모두 처음 판단한 시점에서는 합리적인 결정처럼 보이지만, 이후 시장이 평균회귀하면서 결정이 잘못되었음이 드러난다는 공통점이 있습니다. 하지만 Type I 오류는 "처음에는 맞다고 생각한 결정이 나중에 틀린 것으로 판명된 경우"이고, Type II 오류는 "처음에는 틀린 것으로 생각했지만, 나중에 맞았어야 했던 경우"라는 점에서 차이가 있습니다.

즉, Type I 오류는 단기적 성과를 기준으로 결정을 내렸으나 시장이 반전되면서 판단이 잘못됨이 드러나는 것이고, Type II 오류는 장기적 성과를 고려하지 못해 기회를 놓친 경우라고 이해하면 됩니다.

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의하신 강사님 답변 전달 드립니다.

아래와 같이 답변 드립니다.

Mean Reverting(평균회귀)의 개념을 먼저 정의하면, "자산의 성과가 장기적으로 평균 수준으로 회귀하려는 경향"을 의미합니다. 즉, 특정 기간 동안의 우수한 성과나 부진한 성과가 일시적일 가능성이 있으며, 시간이 지나면 원래의 평균 성과로 돌아가는 경향이 있다는 것입니다. 이 원리는 투자 성과 분석에서 중요한 개념으로, 단기적인 변동에 의존하기보다는 장기적인 관점에서 의사결정을 내릴 필요성을 강조합니다.

여기서 중요한 점은, Strong Manager와 Weak Manager는 절대적인 개념이 아니라 평균회귀의 관점에서 상대적으로 평가된다는 것입니다. 즉, 평균회귀 이전에는 성과가 부진한 매니저가 이후 평균회귀를 통해 성과가 개선될 수 있으며, 반대로 성과가 좋았던 매니저가 이후 평균 수준으로 성과가 낮아질 가능성도 존재합니다. 따라서 매니저의 성과를 평가할 때 단기적인 성과만을 보고 판단하면 오류가 발생할 가능성이 높아집니다.

이러한 관점에서 Type I 오류와 Type II 오류에 대해 추가설명 드리자면

Type I 오류는 단기 성과만을 기준으로 "나쁜 성과를 보이는 매니저"라고 판단하여 해고했지만, 이후 시장이 평균회귀하며 성과가 개선된 경우입니다. 또는 반대로, 단기적으로 성과가 좋은 매니저를 고용했지만, 이후 시장이 평균회귀하면서 성과가 하락하는 경우도 Type I 오류에 해당합니다. 즉, 처음 판단할 당시에는 올바른 결정이라고 생각했으나, 나중에 시장 변화로 인해 결과적으로 잘못된 판단이었음이 드러나는 것입니다.

반면, Type II 오류는 단기적으로 성과가 약해 보이는 매니저를 해고하거나 채용하지 않았지만, 장기적으로 성과가 개선될 가능성이 있었던 경우입니다. 즉, 단기 성과만 보고 해당 매니저를 해고했으나, 이후 시장이 평균회귀하며 성과가 정상화되었을 때, 초기 판단이 틀렸다는 것이 드러나는 것입니다. 결국, Type II 오류는 장기적인 성과 회복 가능성을 고려하지 않고, 단기 성과에 의존하여 결정을 내림으로써 발생하는 오류입니다.

두 오류 모두 처음 판단한 시점에서는 합리적인 결정처럼 보이지만, 이후 시장이 평균회귀하면서 결정이 잘못되었음이 드러난다는 공통점이 있습니다. 하지만 Type I 오류는 "처음에는 맞다고 생각한 결정이 나중에 틀린 것으로 판명된 경우"이고, Type II 오류는 "처음에는 틀린 것으로 생각했지만, 나중에 맞았어야 했던 경우"라는 점에서 차이가 있습니다.

즉, Type I 오류는 단기적 성과를 기준으로 결정을 내렸으나 시장이 반전되면서 판단이 잘못됨이 드러나는 것이고, Type II 오류는 장기적 성과를 고려하지 못해 기회를 놓친 경우라고 이해하면 됩니다.

댓글을 남기려면 로그인하세요.