답변함

Lv 1 Derivatives (박정준 강사님) 관련 질문드립니다

Put-Call Forward Parity Model의 경우:

Cost of carry model에 따라,

S0 = F0/(1 + rf)^(T – t)

F0/(1 + rf)^(T – t) + P = C + X/(1 + rf)^(T - t)인 것으로 이해합니다. 관련하여:

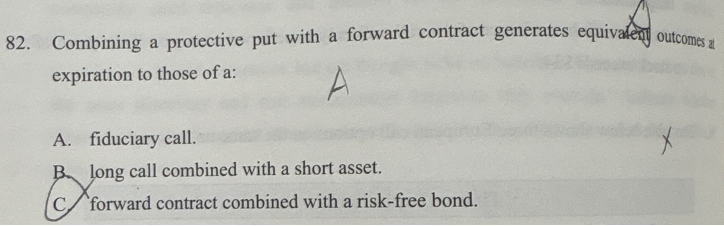

Test Bank #82 문제의 경우:

“Combining a protective put with a forward contract”이 결국

S0 = F0/(1 + rf)^(T – t) 으로 Long asset 부분을 대입하는 것으로 이해하면 되는 것일까요?

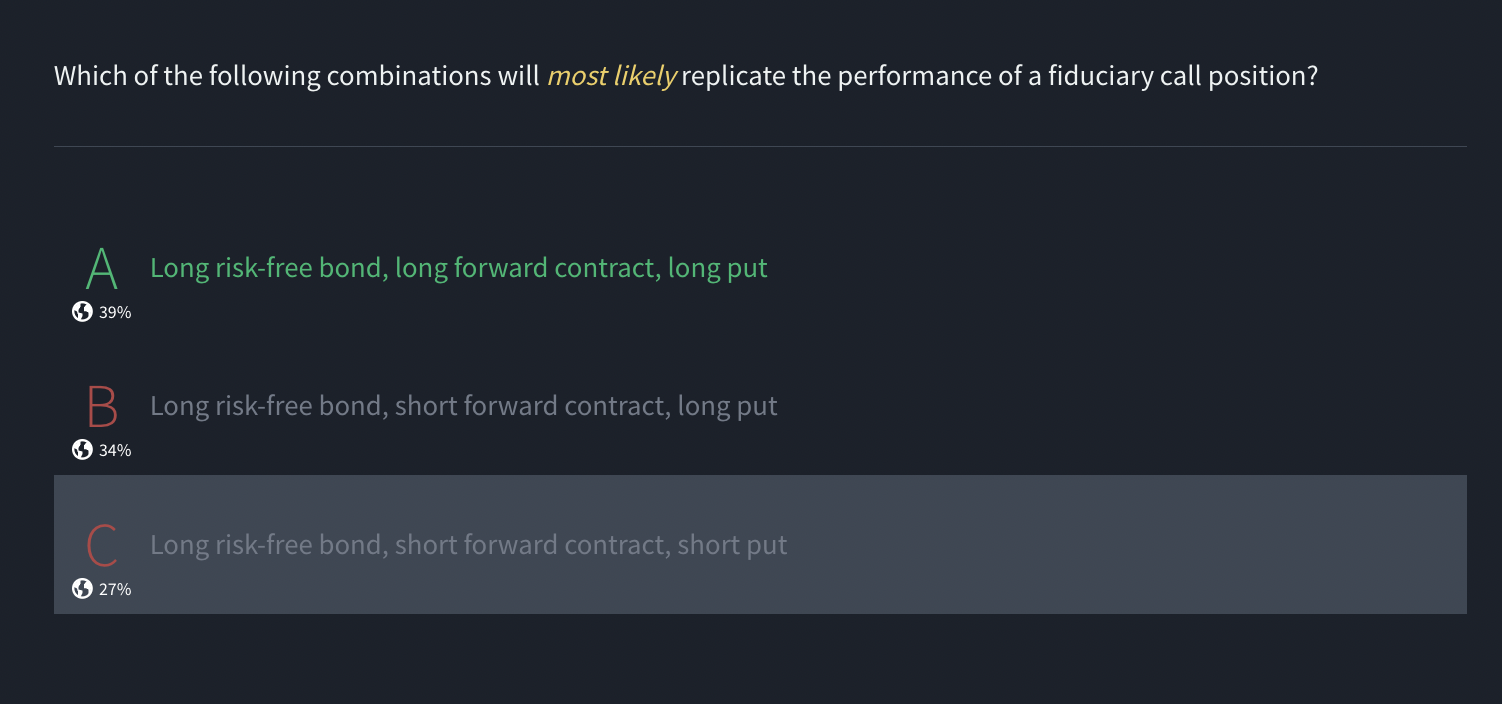

Salt Solutions에 포함된 Mock Exam Session 2 #51 문제의 경우:

Fiduciary Call = Long put + Long forward contract일 것으로 이해가 되는데,

Long risk-free bond를 여기에 더하는 부분에 대하여 설명주시면 감사드리겠습니다.

0

댓글

안녕하세요. 이패스코리아 입니다.

회원님 죄송하지만 해당 학습 질의 게시판은 저희 이패스코리아 강의 관련 학습 질의만 가능한 점 양해 부탁 드립니다.

따라서 테스트뱅크 관련 질의만 전달 될 예정이며, 강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의하신 강사님 답변 전달 드립니다.

안녕하세요? 박정준입니다.

Protective put with forward contract은 Protective put의 S를 Forward로 대체한 것으로 이해하시면 됩니다.

감사합니다.

댓글을 남기려면 로그인하세요.