강의에서 Low interest environment에서는 Call Feature의 value가 올라가며 call price가 bond price의 maximum이기 때문에 duration이 낮고, High interest environment에서는 put feature의 value가 올라가는 것으로 이해가 됩니다.

제가 문제를 오인했을 수도 있지만 rising interest rate volatility라면 이자율의 변동률이 오를 때 option value의 변동 또한 low interest/high interest 여부에 따라 바뀌는 것 아닌가요?

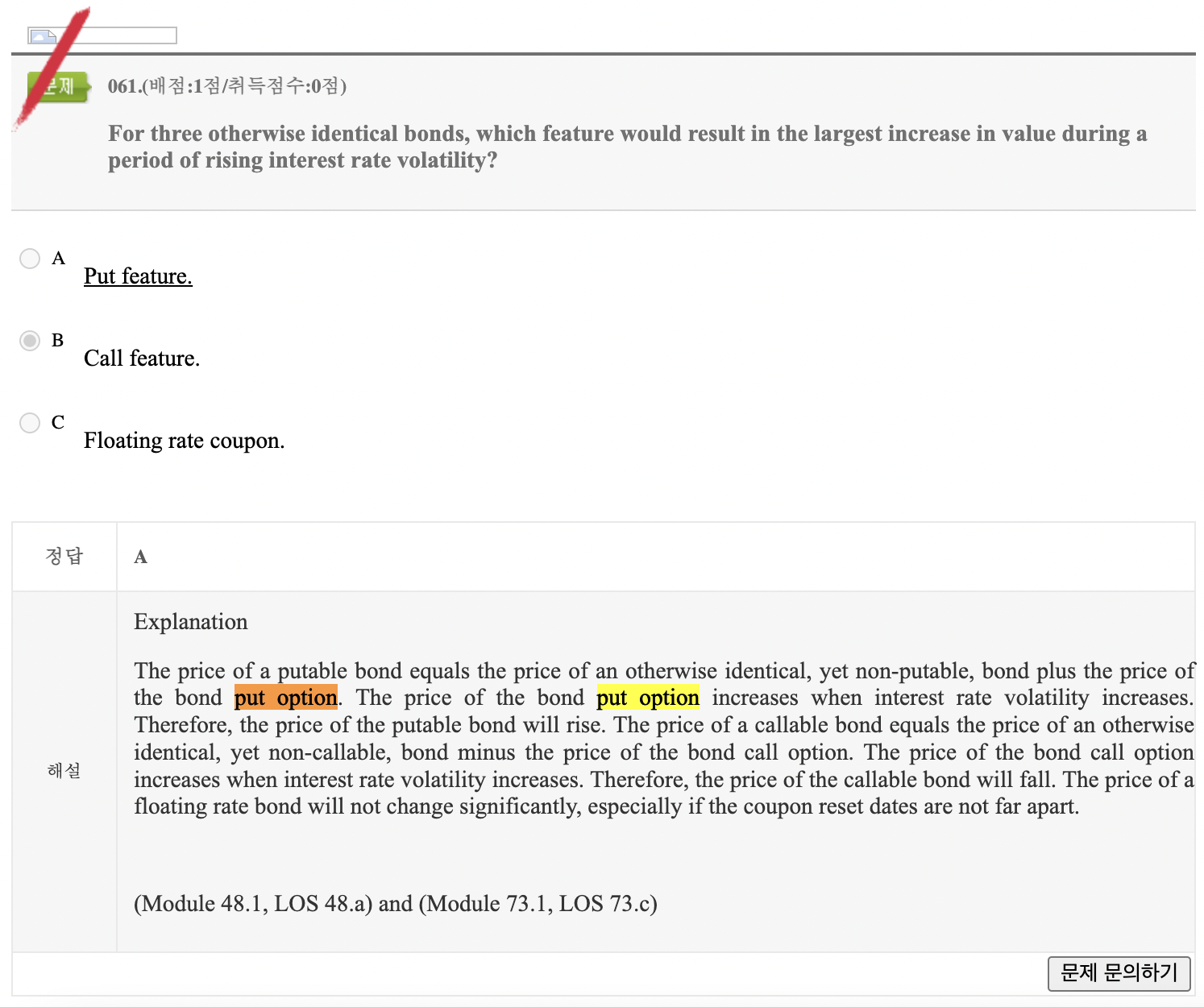

문제에서 묻고 있는 것은 금리 변동성이 높아질 때 Bond의 가격이 가장 높이 증가하는 것이 어떤 Bond인가? 입니다. 금리 변동성(금리의 수준이 아닙니다)이 높아지면 Call Option의 가치와 Put Option의 가치가 모두 높아집니다. 그런데 Callable Bond의 가격은 Straight Bond의 가격에서 Call Oprion의 가치를 뺀 값인데 금리 변동성 상승으로 Call Option의 가치가 올라가면 Callable Bond의 가격은 하락합니다. 반면 Putable Bond의 가격은 Straight Bond의 가격에 Put Option의 가치를 더한 값이고 금리 변동성(금리의 수준이 아닙니다)이 높아지면 Put Option의 가치가 높아지므로 Putable Bond의 가치가 높아집니다. 해답이 맞습니다.

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

문제에서 묻고 있는 것은 금리 변동성이 높아질 때 Bond의 가격이 가장 높이 증가하는 것이 어떤 Bond인가? 입니다. 금리 변동성(금리의 수준이 아닙니다)이 높아지면 Call Option의 가치와 Put Option의 가치가 모두 높아집니다. 그런데 Callable Bond의 가격은 Straight Bond의 가격에서 Call Oprion의 가치를 뺀 값인데 금리 변동성 상승으로 Call Option의 가치가 올라가면 Callable Bond의 가격은 하락합니다. 반면 Putable Bond의 가격은 Straight Bond의 가격에 Put Option의 가치를 더한 값이고 금리 변동성(금리의 수준이 아닙니다)이 높아지면 Put Option의 가치가 높아지므로 Putable Bond의 가치가 높아집니다. 해답이 맞습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.