답변함

신분사 2024 6월 모의고사 - 2부

질문 1.

2024 6월 모의고사 - 2부

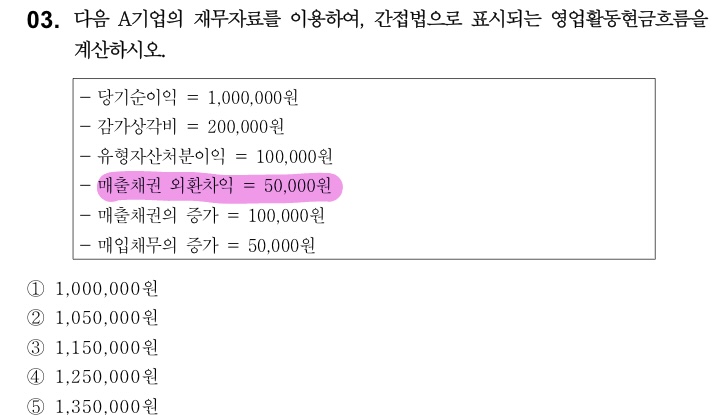

Pdf 10쪽 3번

4:23분 해설 강의에서 보면

외환차익 ) 실제 거래 o => 현금거래 => 조정 x

외환환산손익 ) 평가 => 비현금거래

라고 판서를 해주셨습니다

해설 강의에서는 “차익”은 현금거래로 보기 때문에 조정을 안한다고 설명해주셨는데

2분 교재 p.119의 표를 보면 “외환차익”은 비영업활동수익으로 차감해야 한다고 나와있습니다.

매출채권이 영업활동이기 때문에 조정이 필요 없는 것으로 이해하면 될까요?

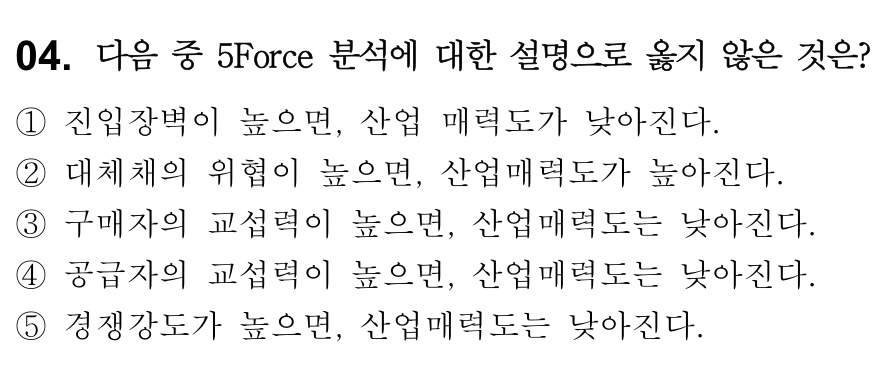

질문 2. Pdf 19쪽 4번

답을 1,2 둘 다로 보면 될까요?

1번은 진입장벽이 높으면 산업 매력도가 높아진다

2번은 대체제의 위협이 높으면 산업매력도가 낮아진다

로 고쳐져야 맞는 문장인지 확인 부탁드립니다.

시험이 얼마 남지 않아 질문을 많이 드리고 있습니다

바쁘신 와중에 항상 질의에 답해주셔서 감사합니다

오늘도 좋은 하루 되세요

항상 감사드립니다

0

댓글

안녕하세요.

이패스코리아 과정 운영자입니다.

좋은질문 감사합니다.!

박천수회계사님께 내용 전달하였습니다. 회신오는 즉시 안내드리겠습니다.

감사합니다.

아래는 박천수회계사님의 답변입니다.

--------------------------

[질문 1]

문제에서 외환차익은 비현금성 거래가 아니며, 매출채권과 관련된 손익(영업활동 손익)이기 때문에, 간접법 계산시 별도의 조정을 하지 않았습니다.

교재에서 비현금거래로 기재되어 있는 “외화 자산/부채 환산이익”은 정확하게 말하면 외화화산손익을 언급한 것으로 비현금거래에 해당하기 때문에, 간접법 계산시 조정해야 하는 항목입니다. (외환차익 역시 외화를 환산하는 과정에서 발생하지만, 비현금거래는 아닙니다.)

현금흐름표 간접법 문제가 출제되는 경우 “외환차손익” 계정과목과 “외화환산손익”계정과목에 대해서 명확하게 구분하여, 접근할 필요가 있어 보입니다.

외환차손익 역시 넓게 생각하면 외화환산과정에서 발생한 손익이기 때문에, 질문자께서 문의하신 사항 역시 이해됩니다.

다만, 수험 목적으로 계정과목명에 집중해서 문제를 푸시는 것을 추천드립니다.

[질문2]

문제에서 정답은 1번으로 기재되어 있으나,

대체제의 위협이 높은 시장은 시장매력도가 낮은 것이 맞습니다.

따라서, 질문자께서 말씀하신대로 정답은 1번과 2번 모두 가능합니다.

불편을 드려 매우 죄송합니다.

댓글을 남기려면 로그인하세요.