답변함

2021 CFA Level1 Equity 질문

-

강사명: 유태인 강사님

안녕하세요

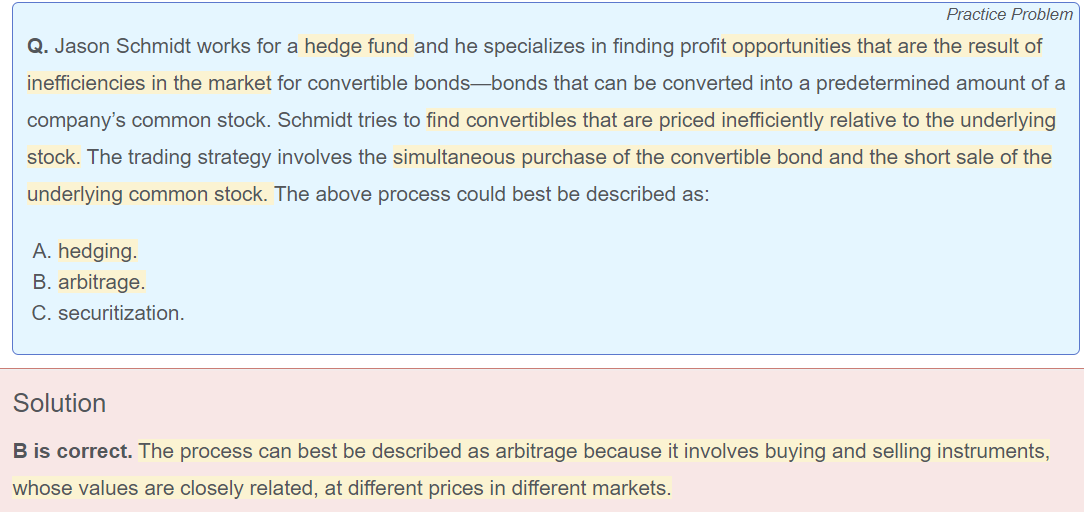

아래 문제에서 왜 hedging은 답이 될 수 없는지 알고 싶습니다.

그리고 simultaneous purchase of the convertible bond and the short sale of underlying common stock이

어떤 원리로 arbitrage가 일어나는건지 잘 이해가 안갑니다. 설명 부탁드립니다.

감사합니다!!

0

댓글

안녕하세요 이패스코리아입니다

강사님께 문의 후 답변 드리겠습니다.

강의에서 설명드린 대로 arbitrage는 추가적인 자본투입과 리스크 없이 이익을 창출하는 거래를 의미합니다.

일반적으로 저평가된 자산을 사고, 고평가된 자산을 팔아서 arbitrage를 개시하고 나중에 정산하는 과정을 거칩니다.

위의 문제에서 CB는 사전에 정한 수량의 보통주식으로 바꿀 수 있습니다. CB의 가치는 채권본연의 가치와 전환권의 가치로 구성될 텐데요. 보통주의 가격이 상승했다면 CB를 보통주로 전환하여 차익을 얻을 수 있을 것이고 이는 전환권의 가치상승을 의미하니 CB의 가격도 올라야 할 것 입니다.

CB 매수(long)와 주식을 매도(short)하는 차익거래를 수행했다는 것은 CB의 저평가, 보통주의 고평가 상황이라는 것(즉, 주가가 상승하여 CB를 보통주로 전환하여 이익을 얻을 수 있는 상황임에도 전환권의 "가치"가 CB "가격"에 반영되지 않은 상황)이겠지요. 이렇게 가격 괴리를 활용하여 "저평가자산매수/고평가자산매도" 거래를 동시에 일으키는 것이 차익거래의 정의 입니다.

hedging은 가격괴리상황을 이용하는 것이 아니라, 이미 내가 보유하고 있는 자산의 가격변동 위험을 제거하려는 목적으로 수행하는 것이라 위 문제의 상황과는 달라 보이네요.

arbitrage의 개념은 equity보다는 파생 등 다른 과목들에서 더 자세히 다뤄질 개념이니 CFA 공부하시는 동안 자연스럽게 이해가 올라가지 않을까 생각됩니다.

감사합니다.

댓글을 남기려면 로그인하세요.