전산세무1급 95회 문의요! kunhyuk910 2021년 07월 17일 12:33 공유 2번 문제 설명 좀 해주세요! ㅠ.ㅠ 0 댓글 댓글 1개 정렬 기준 날짜 투표수 usk1119 2021년 07월 17일 14:48 교수님 혹시 기출문제 강의를 제공 받지 못하셨나요? 기출문제 풀이 강의를 수강하셔도 혹시 이해가 안되셨던 부분인가요? 제목은 95회를 물어 보셨는데 찍힌 화면은 94회로 확인이 됩니다. 94회를 물어 보시고 싶으신 건가요? 94회 기출문제 - 공제받지 못할 매입세액명세서 - 납부세액 또는 환급세액 재계산 건물 2018년 6월 취득 = 2018년 1기 취득 1.건물은 체감률 5%/1기 이므로 기수가 진행될 때 마다 5%씩 재계산 대상 금액이 사라지며 1년은 2기로 구성되어 있으므로 5%X 20기(10년) = 100% 이므로 10년동안은 재계산을 해야 합니다. 2.재계산은 직전년도 과세기간과 면세비율이 5%이상 차이가 나야 합니다. 2018년 1기 면세2억/ (과세 6억 + 면세 2억) = 0.25 2018년 2기 면세2.2억 / (7.8억 + 2.2억) = 0.22 (직전 0.25 - 당기 0.22 = 3%차이, 재계산X) *여기서 재계산을 안한다는 것은 현재 건물의 취득과 관련하여 면세비율이 25%(0.25) 신고된 상태로 유지되고 있다는 것을 의미합니다. 직전 과세기간을 비교하라고 다음과세기간에 22%로 하는 것이 아니라 자산 취득 후 마지막으로 세무서에 신고가 된 면세비율을 기준으로 합니다. 2019년 1기 면세3억/ (과세 9억 + 면세 3억) = 0.25 (직전 0.25 - 당기 0.25 = 차이0 = 재계산X) 2019년 2기 면세2.4억 / (7.6억 + 2.4억) = 0.24(직전 0.25 - 당기 0.24 = 차이0.01 = 재계산X) 2020년 1기 면세3.6억/ (과세 8.4억 + 면세 3.6억) =0.3 (직전 0.25 - 당기 0.3 = 차이0.05 (5%) 재계산O) 여기서 재계산을 했다는 것은 이제 세무서에 관련 자산에 대해서 면세비율이 30%로 변경된 상태 입니다. 2020년 2기 면세 3억 / (9억 + 3억) = 0.25(직전 0.30 - 당기 0.25) = 차이0.05 = 재계산O) 건물의 경우 직전 과세기간은 2020년 1기 면세비율 30% 당기 자료는 2020년 2기 자료 그대로 쓰시면 됩니다. 2018년 8월에 취득한 화물차는 건물 및 구축물 이외의 기타자산으로 1기에 체감률 25%씩 입니다. 따라서 2018년 8월(2기) 취득 -> 2019년 1기 (1)-> 2019년 2기(2) -> 2020년 1기(3) -> 2020년 2기(4) (경과된 과세기간 4X25% = 100%) 더이상 재계산할 대상이 되는 자산의 공통매입세액이 남아있지 않습니다. 따라서 재계산 안합니다. 2019년 10월에 취득한 기계장치 2019년 2기(0)-> 2020년 1기(1) -> 2020년 2기(2) (경과된 과세기간 2X25% = 50%) 2019년 2기 면세 비율 = 0.24 (24%) 2020년 1기 면세 비율 = 0.3 (30%) (직전과 6% 차이 = 재계산O) *따라서 다음 과세기간에 대해 비교할 면세비율은 30%로 변경된 것 입니다. 2020년 2기 면세 비율 = 0.25 (25%)(직전과 5% 차이 = 재계산O) 정리!! 직전과세기간과 비교해서 5%이상 차이나는 자산의 경우 재계산 필요 건물, 기계장치 직전과세기간과 5%이상 차이나므로 재계산O 화물차량은 취득한 시점이 재계산 기간을 경과했으므로 재계산이 필요하지 않음. 업무용소형승용차는 (3,000cc)이므로 1,000cc초과 차량은 세액공제 자체가 안되므로 세액을 공제하기 위해 과세 면세 비율을 따질 필요가 없습니다. 유슬기. 1 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

혹시 기출문제 강의를 제공 받지 못하셨나요?

기출문제 풀이 강의를 수강하셔도 혹시 이해가 안되셨던 부분인가요?

제목은 95회를 물어 보셨는데 찍힌 화면은 94회로 확인이 됩니다.

94회를 물어 보시고 싶으신 건가요?

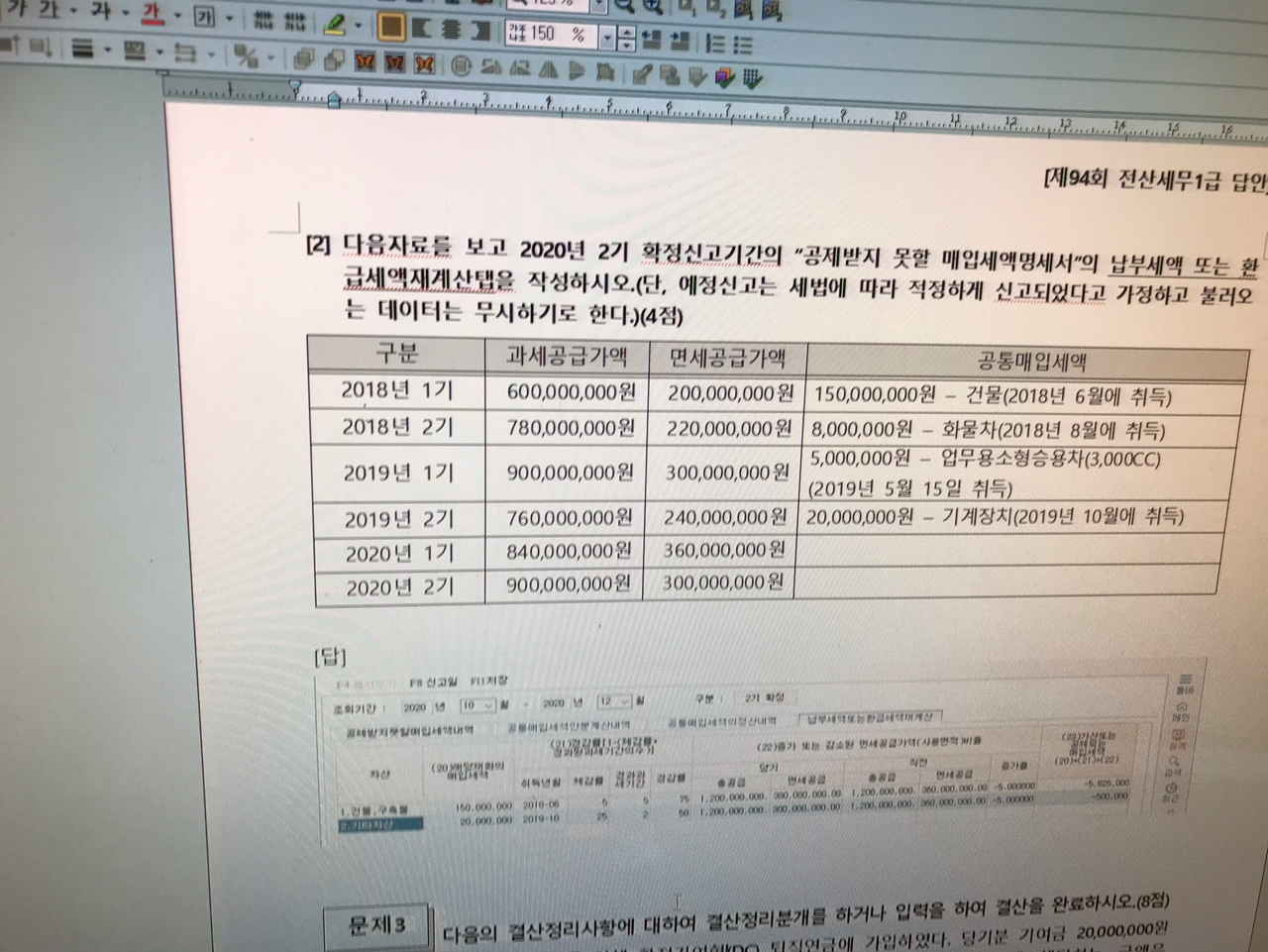

94회 기출문제 - 공제받지 못할 매입세액명세서 - 납부세액 또는 환급세액 재계산

건물 2018년 6월 취득 = 2018년 1기 취득

1.건물은 체감률 5%/1기 이므로 기수가 진행될 때 마다 5%씩 재계산 대상 금액이

사라지며 1년은 2기로 구성되어 있으므로 5%X 20기(10년) = 100%

이므로 10년동안은 재계산을 해야 합니다.

2.재계산은 직전년도 과세기간과 면세비율이 5%이상 차이가 나야 합니다.

2018년 1기 면세2억/ (과세 6억 + 면세 2억) = 0.25

2018년 2기 면세2.2억 / (7.8억 + 2.2억) = 0.22 (직전 0.25 - 당기 0.22 = 3%차이, 재계산X)

*여기서 재계산을 안한다는 것은 현재 건물의 취득과 관련하여 면세비율이

25%(0.25) 신고된 상태로 유지되고 있다는 것을 의미합니다.

직전 과세기간을 비교하라고 다음과세기간에 22%로 하는 것이 아니라

자산 취득 후 마지막으로 세무서에 신고가 된 면세비율을 기준으로 합니다.

2019년 1기 면세3억/ (과세 9억 + 면세 3억) = 0.25 (직전 0.25 - 당기 0.25 = 차이0 = 재계산X)

2019년 2기 면세2.4억 / (7.6억 + 2.4억) = 0.24(직전 0.25 - 당기 0.24 = 차이0.01 = 재계산X)

2020년 1기 면세3.6억/ (과세 8.4억 + 면세 3.6억) =0.3 (직전 0.25 - 당기 0.3 = 차이0.05 (5%) 재계산O)

여기서 재계산을 했다는 것은 이제 세무서에 관련 자산에 대해서 면세비율이 30%로

변경된 상태 입니다.

2020년 2기 면세 3억 / (9억 + 3억) = 0.25(직전 0.30 - 당기 0.25) = 차이0.05 = 재계산O)

건물의 경우 직전 과세기간은 2020년 1기 면세비율 30%

당기 자료는 2020년 2기 자료 그대로 쓰시면 됩니다.

2018년 8월에 취득한 화물차는 건물 및 구축물 이외의 기타자산으로

1기에 체감률 25%씩 입니다.

따라서 2018년 8월(2기) 취득 -> 2019년 1기 (1)-> 2019년 2기(2)

-> 2020년 1기(3) -> 2020년 2기(4) (경과된 과세기간 4X25% = 100%)

더이상 재계산할 대상이 되는 자산의 공통매입세액이 남아있지

않습니다. 따라서 재계산 안합니다.

2019년 10월에 취득한 기계장치

2019년 2기(0)-> 2020년 1기(1) -> 2020년 2기(2) (경과된 과세기간 2X25% = 50%)

2019년 2기 면세 비율 = 0.24 (24%)

2020년 1기 면세 비율 = 0.3 (30%) (직전과 6% 차이 = 재계산O)

*따라서 다음 과세기간에 대해 비교할 면세비율은 30%로 변경된 것 입니다.

2020년 2기 면세 비율 = 0.25 (25%)(직전과 5% 차이 = 재계산O)

정리!!

직전과세기간과 비교해서 5%이상 차이나는 자산의 경우 재계산 필요

건물, 기계장치 직전과세기간과 5%이상 차이나므로 재계산O

화물차량은 취득한 시점이 재계산 기간을 경과했으므로 재계산이 필요하지 않음.

업무용소형승용차는 (3,000cc)이므로 1,000cc초과 차량은 세액공제 자체가

안되므로 세액을 공제하기 위해 과세 면세 비율을 따질 필요가 없습니다.

유슬기.

댓글을 남기려면 로그인하세요.