51회 전산세무1급

안녕하세요 교수님 ! 51회 전세1급에대해 질문들이있습니다.

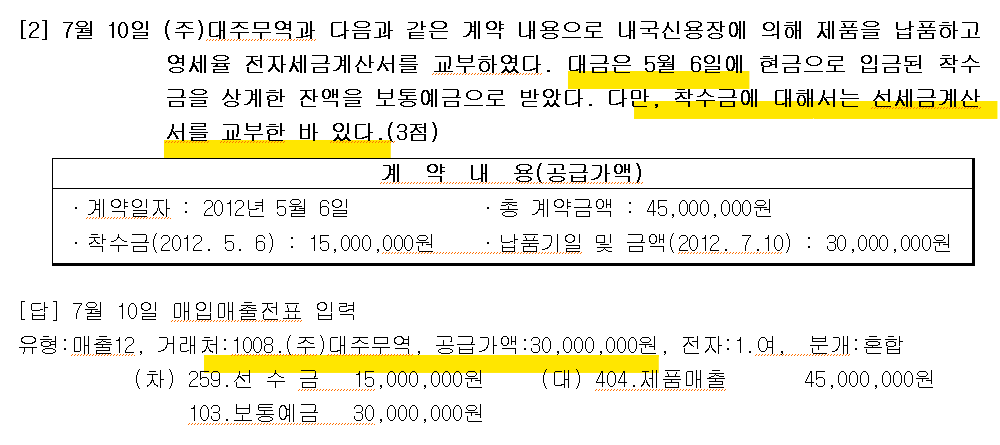

1. 제가 이런스타일 문제는 처음풀어보았는데, 대부분 11과세로 계약금에대해서 선세금계산서를 발급하고 후에 영세율세금계산서를 발급하면 처음 계약했던날로 영세율 세금계산서를 발급하는데,

이문제에서는 선세금계산서를 영세로 발급을했더라구요 이런경우는 5/6일에 영세로 발급한세금계산서를 수정하는게아닌가요?

7/10일에 답변처럼 처리하면될까요?

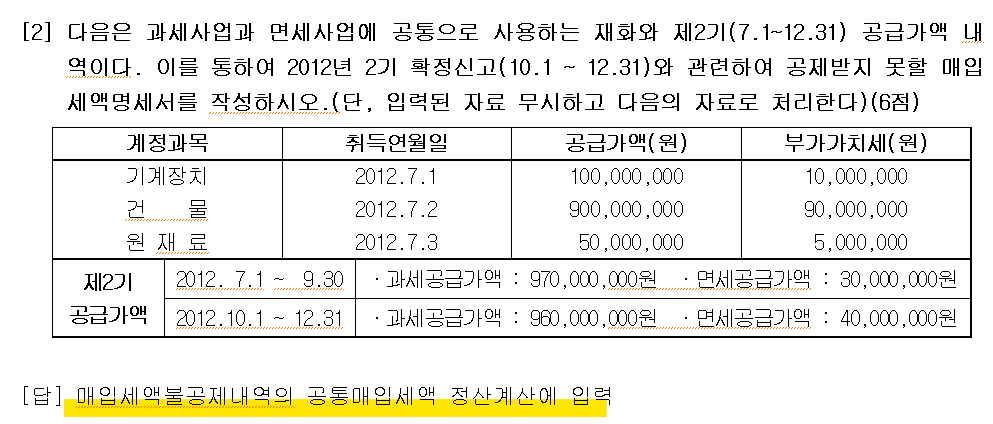

2. 아래문제에서 재계산탭으로 입력하면안되는가요? 재계산탭은 혹시 경과된 기간이 0일 경우엔 입력이없는건가용?

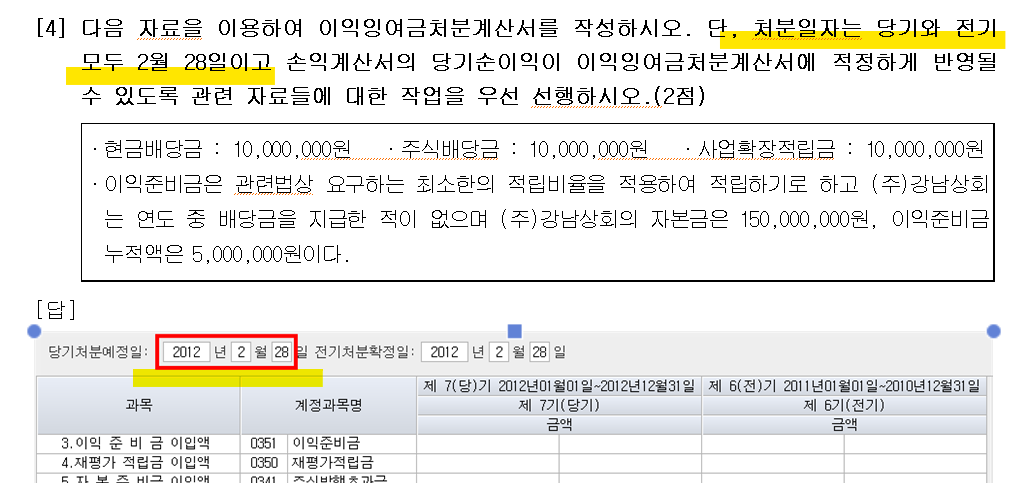

3. 당기처분예정일이 왜 2012년으로 되어있을까용? 당기로바꿔서 2013.2.28로 처리해야하는거아닌가요?

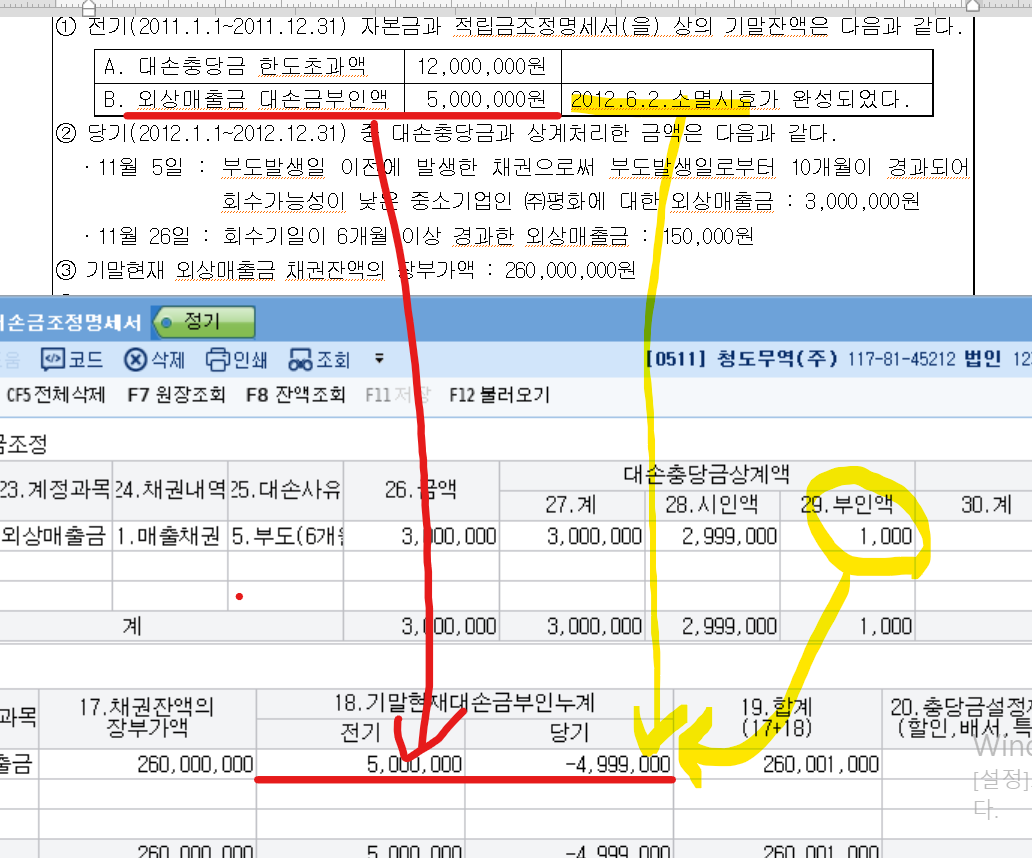

4. 전기 자본금과 적립금조정명세서상 외상매출금 부인액이 500있었는데,

얘를 전기자리에 먼저넣어주고, 당기에 소멸시효완성분 - 500만원 + 부도부인액 1000원 합쳐서 넣어야하는거아닌가용?

5. 그리고 한가지만 더

주무관청에등록된 협회의 특별회비일경우

지정기부금으로 한도계산으로 들어가는거맞을까요?

찾아보니 어떤분은 지정기부금으로 해서 한도계산을하는게맞다고하시고, 어떤분들은 세금과공과를생각하셔서 손금불산입이다 이렇게말씀하시는데, 기부금기준에서 말씀부탁드립니당!

아니면 이게 예전문제라서 지금은 더이상 지정기부금이아닌지도 궁굼합니다!

0

댓글

1. 해당 거래도 영세율 세금계산서가 발행되었답니다.

영세율 세금계산서가 발행된 날이 7월 10일이니 영세율 세금계산서 발행일을

기준으로 세금계산서 발행이 되어야 합니다.

다만, 이미 선수금에 대해서 발급된 부분인 1500만원을 제외한

나머지 3000만원에 대해서 공급가액을 기록한 것이고

물건을 인도 했으니 선수금에 대한 의무도 매출과 함께 정리한 것 입니다.

문제의 답은 올바르게 되어 있어요.

2. 자산의 취득 시점이 모두 당해연도 2기에 취득이에요.

재계산은 예정때 안분계산하고 확정때 정산계산한 자산에 대해

감가상각 자산으로 그 이후 과세기간을 가게 되면 하는 것이 재계산 입니다.

당기에 취득한 과세기간은 정산계산이 먼저 입니다.

재계산에 등록하시면 틀립니다.

3. 이건 이의신청에 없었지만 제 생각에도 2013년이 맞다고 봅니다.

4. 그 당시 이의신청 답변 입니다.

전기대손금부인액은 부인누계액에 포함시키면 안되는 것입니다. 왜냐하면, 2012.6.2.에 소멸시효가 완성되었으므로, 더 이상 대손금 부인액이 아니며, 오히려 전기에 손금불산입한 유보를 손금산입 마이너스 유보로 반대의 세무조정을 해야 하는 것입니다.

5. 2018년 2월에 세법이 개정이 되면서 특별회비에 대한 손비 규정이 삭제 되었답니다.

따라서 손금불산입으로 처리하는 것으로 기억하시면 될 듯 합니다.

추후 저도 더 찾아 보고 새로운 정보가 있으면 알려드릴께요. 지금까지 제가 아는 내용은

2018년에 해당 규정의 삭제만 확인이 됩니다.

유슬기.

댓글을 남기려면 로그인하세요.