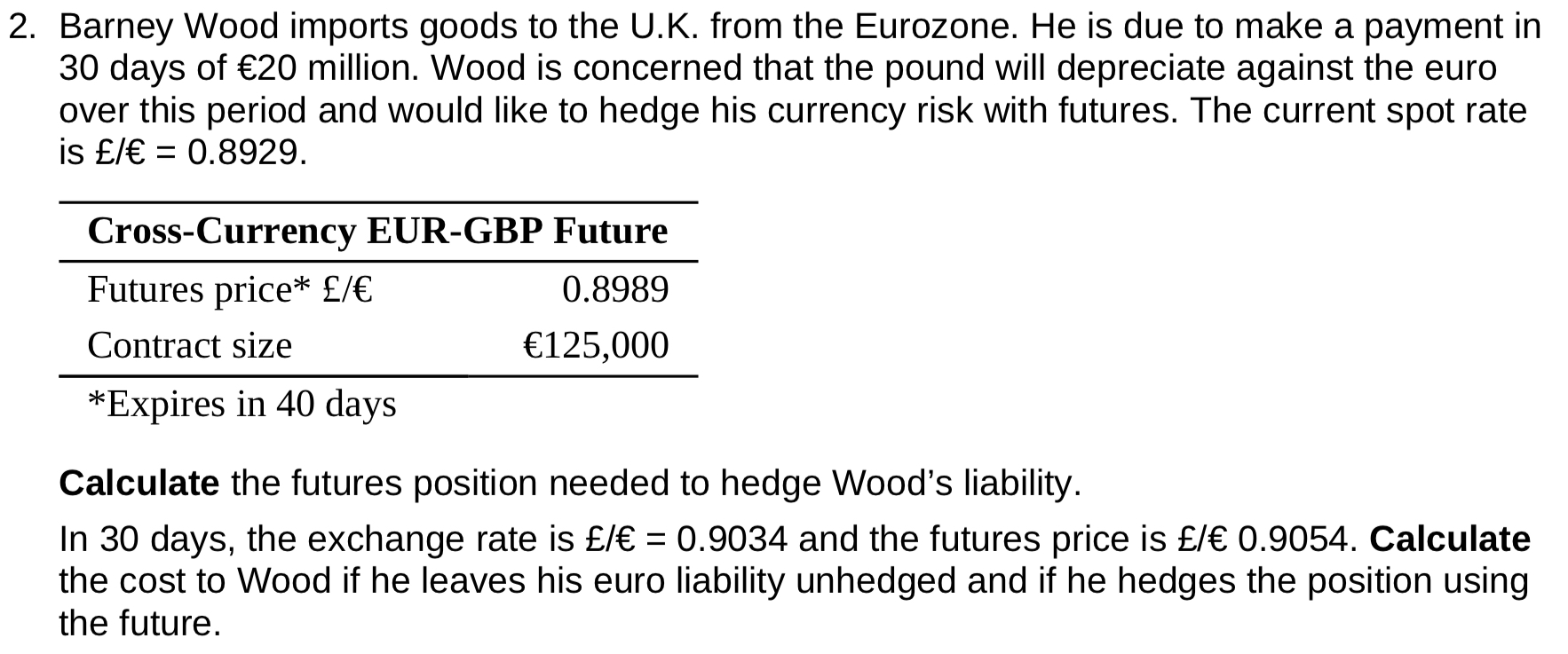

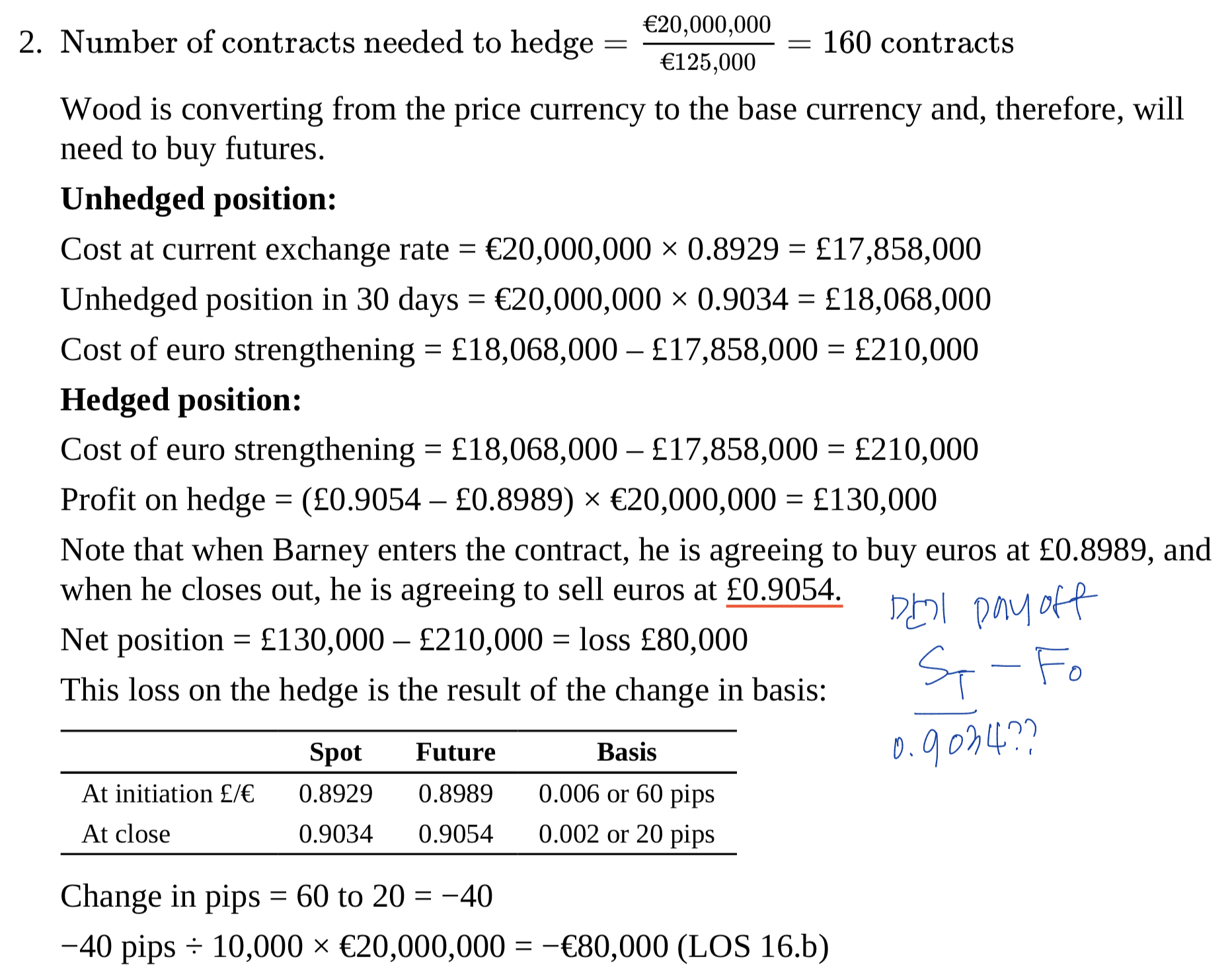

답변함 LV3 derivatives - 김종곤 강사님 8316202 2021년 08월 27일 04:47 공유 강사님 안녕하세요. 수웨이져 모듈퀴즈 16.2 -2번 질문드립니다. 헷지드 포지션의 만기 이익이 St(0.9034)- F0가 아닌 Ft(0.9054)- F0로 계산이 되어 있는데, 그 이유가 궁금하여 질문드립니다! 항상 수업 잘 듣고 있습니다. 이해할 수 있게 설명 부탁드릴꼐요. 감사합니다! 0 댓글 댓글 2개 정렬 기준 날짜 투표수 국제금융 2021년 08월 29일 04:29 안녕하세요 이패스코리아입니다 강사님께 문의 후 답변 드리겠습니다. 0 jkkimoo 2021년 09월 16일 02:20 교수님 안녕하세요? 30일 후 시점이 Futures의 만기가 아닙니다. Futures의 만기 시전에서 Futures Price는 Spot Price와 같아야 하는데 같지가 않습니다. 투자자는 futures로 F/X risk를 헤지하고 난 후 Futures의 만기 이전(= Futures 매수후 30일 경과 시점)에 Hedge Horizon이 끝나는 경우에 해당하는 문제입니다. 해답의 풀이가 맞습니다. 감사합니다. 김종곤 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요 이패스코리아입니다

강사님께 문의 후 답변 드리겠습니다.

안녕하세요?

30일 후 시점이 Futures의 만기가 아닙니다. Futures의 만기 시전에서 Futures Price는 Spot Price와 같아야 하는데 같지가 않습니다. 투자자는 futures로 F/X risk를 헤지하고 난 후 Futures의 만기 이전(= Futures 매수후 30일 경과 시점)에 Hedge Horizon이 끝나는 경우에 해당하는 문제입니다. 해답의 풀이가 맞습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.