유태인 강사님, lv2 Equity에 대해서 여쭤봅니다.

존경하는 유태인 강사님, 깔끔한 강의 항상 잘 보고 있습니다.

복습을 하면서 궁금한 점이 몇부분 있는데, 답변해주시면 감사하겠습니다.

1. LOS26 Residual income

residual income을 구하는 공식에서 BV는 t-1시점에서, Earning은 t시점으로 계산하는데 그 이유가 뭔가요?

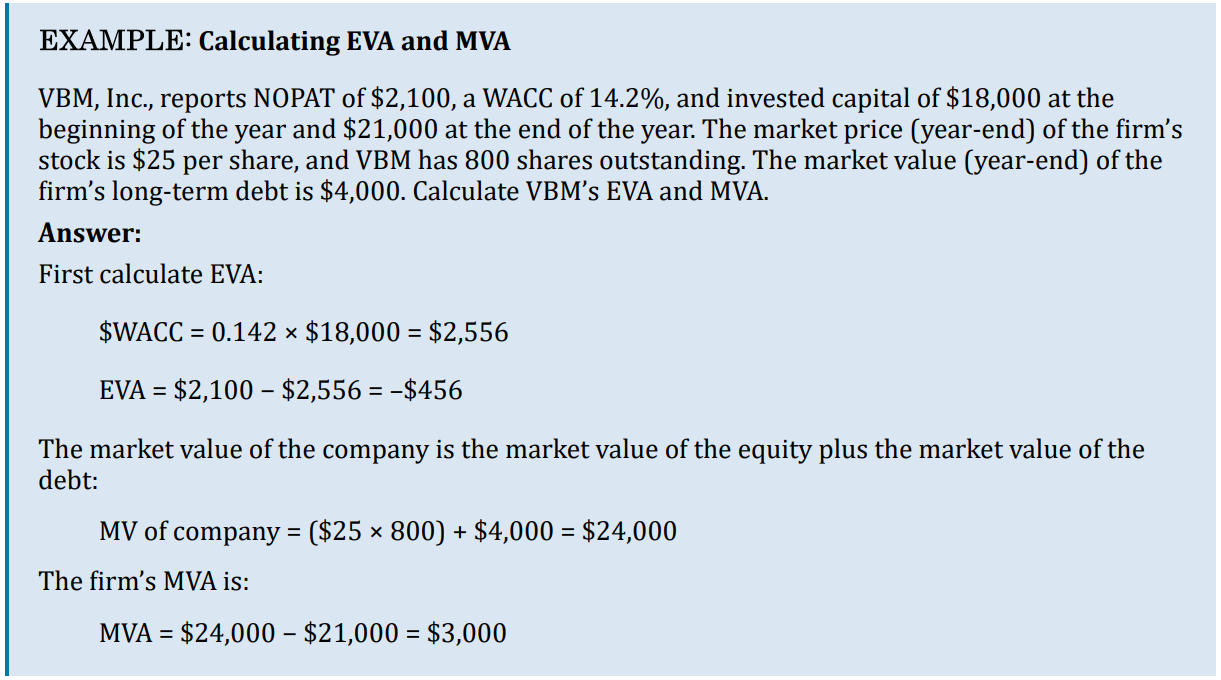

202p에 있는 문제로, EVA를 구할 때 왜 기말값이 아닌 기초값을 쓰는지 궁금합니다.

2. LOS25.c Market-based valuation - price multiple

강사님이 정리해주신 hand-out 40p를 보면,

P/B multiple의 단점이 intangible value를 고려하지 않는다라고 적혀있습니다.

그 밑에 adjustment에 B.V of equity에서 intangible을 뺀 B.V of tangible을 사용하라고 나와있는데요,

intangible 가치가 반영되지 않은 B.V of equity에서 왜 intangible 가치를 빼야 adjustment가 되는지 모르겠습니다.

3. LOS27.d Private company valuation - cash flow estimation issues

234p에 example을 보면, A회사의 capital structure가 too little leverage이고,

analyst는 이회사를 인수한다면 어떻게 조정해야하는가에 대한 문제가 있습니다.

그에대한 답으로 이런 코멘트가 있는데, 해석 및 이해가 잘 안됩니다.

제가 생각하는 답은 too little leverage -> optimal 이면

leverage가 증가해 int를 추가적으로 적용해줘야한다는 생각인데,

왜 drop interest expense from the calculation이라는 표현이 있는건가요?

4. LOS27.h Private company valuation - market approach

hand out 59p를 보면,

small private firm은 자산규모가 작아 EV multiple 실익이 낮아서 안되고,

NI multiple을 사용하라고 나와있습니다.

여기서 EV multiple 실익이 낮다는 의미는 무엇인가요?

제가 무지하여 질문이 좀 많습니다 ㅠ

답변해주시면 큰 도움 될 것 같습니다 감사합니다 !

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요 유태인입니다.

1. RI과 EVA 모두 "BV0 X ROE = E1(즉, 기초시점의 자기자본 장부가치에 ROE를 곱하여 기말의 이익을 산정)"라는 논리를 사용합니다. 당해년도의 이익은 기초의 BV에 자본에 대한 이익률(ROE)를 곱한 값이라는 것이죠. 이는 기중에 NI이 발생하여 증가한 자본금액을 정확히 추정하기 어렵기 때문에 기초BV 사용으로 갈음하는 것입니다. 예를 들어 기초BV가 100, ROE 10%라면 이익(E1)은 "100*10% = 10"이 됩니다. 기말 BV는 "기초BV+당기이익(E1)= 110"이 될 터인데 당기에 발생한 이익이 합쳐진 110을 기준으로 ROE를 곱해 E1을산정하는 것은 논리적으로 맞지 않습니다.

2. PBR 계산 시 Equity 값으로 tangible BV를 사용하라고 말씀드렸습니다. 이는 자본에서 intangible을 빼는 것이 아니라, Asset에서 intangible을 차감하여 tangible Asset을 구하고 여기서 lia를 차감하여 equity 금액을 계산하라는 것입니다. (Asset - intangible -lia = PBR 산정 시의 Equity)

P/B multiple의 단점이 intangible을 고려하지 않았다는 것은 단순히 장부상의 무형자산이 아닌, 장부에 계상되지 않는 무형의 자산(브랜드, 평판, 인적자원 등등)이 감안되지 못했다는 의미 입니다.

3. 생각하고 계신 논리가 맞습니다. "drop interest expense "는 이자비용을 줄이라는 것이 아니라 FCF 계산 시 이자비용을 더 고려하여야(떨궈줘야) 한다는 의미입니다.

4. EV는 부채의 규모가 의미있을 때 사용하는 것이 좋습니다. EV multiple의 장점이 자본구조(부채와 자본의 비중)이 다른 회사간 비교에 적합하다는 것을 생각해 보시죠. 이는 부채의 사용으로 '재무고정비'인 이자비용이 발생하고, 이에 따른 재무레버리지 효과로 순이익의 해석에 혼선이 생길 수 있다는 것 때문입니다. 그런데 자산규모가 작은 기업들은 부채의 사용에 제약이 있을 것(신용도가 낮아서 차입이 어려울 것)이기 때문에 부채의 규모가 작고 그렇다면 굳이 EV를 사용하는 실익이 적다는 것입니다.

질문 환영합니다. 부담없이 글 남겨주세요

감사합니다.

댓글을 남기려면 로그인하세요.