답변함

레벨3 Equity 테뱅 문제 52번 질문

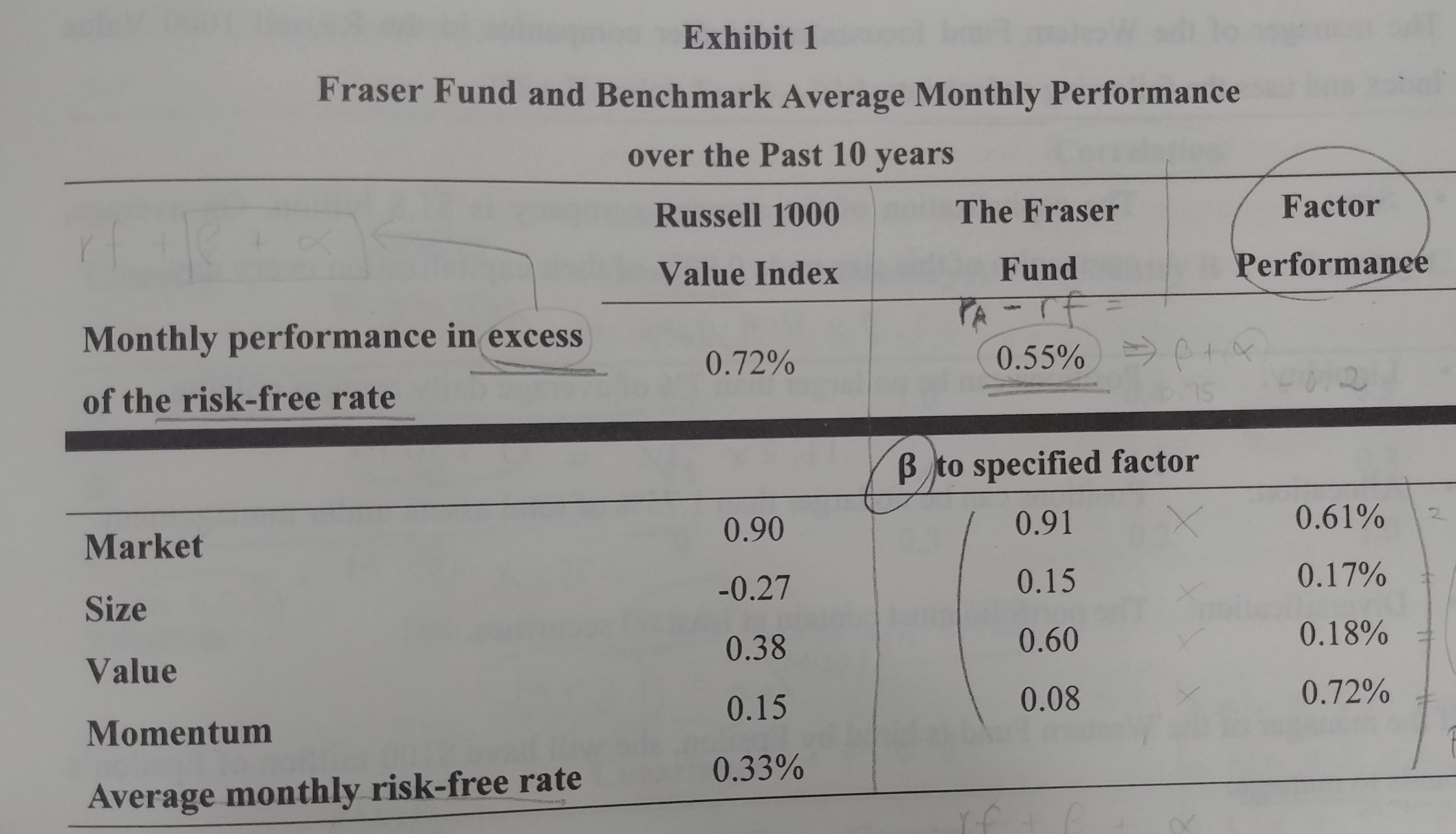

테뱅 52번 문제입니다.

해설에서는 (베타*factor) 의 합을 구하면 0.75 이고

알파는 0.55 - 0.75 ==> 0.2 가 된다고 나옵니다.

하지만, 제가 궁금한 건, Active return은 risk free 대비가 아닌 벤치마크 대비의 초과 수익을 말하는건데

문제에서 보면 In excess of risk free rate 이 0.55 입니다.

왜 risk free 대비 초과 수익을 active return으로 보고 계산을 하는지 이해가 안됩니다.

즉, 제가 이해하기로는 Rp - Rf = 0.55 이고

Russel 1000 인덱스의 성과는 Rb - Rf = 0.72 라고 나와있으니까

두개의 방정식을 빼면 Rp - Rb = 0.55 - 0.72 = -0.17 이 Active return 이어야 하고

결국 -0.17 = 알파 + 베타 라면 베타가 0.75이므로 알파는 0.92 가 되어야 한다고 생각하는데요... 제 생각이 왜 틀린 건지 모르겠어요...

11월 시험이라 빠른 답변 부탁드립니다. ㅠㅠㅠㅠ

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요 유태인입니다.

시험이 임박하여 마음이 급하실 텐데 답변이 좀 늦어져 죄송합니다.

질문에서 Active return이 -0.17이라고 하신 부분은 맞습니다.

Active return의 원천이 알파와 베타의 2가지로부터 비롯되긴 합니다만, 이때의 Active return을 구성하는 베타는 포트폴리오와 벤치마크의 베타 '차이'로 부터 발생하는 것입니다(서머리 20페이지 참조).

위의 문제에서 제시된 0.75는 포트폴리오내 팩터들의 베타 익스포져에 각각의 팩터 수익률을 곱하여 산정한 "팩터익스포져를 가져감에 따른 총수익(return from rewarded factor)" 입니다. '벤치마크와의 차이'가 아니라 '포트폴리오의 전체'에서 팩터로 부터 발생한 수익이죠.

문제에서 요구하는 것은 총 수익률(Active return이 아닙니다) 중에서 팩터로 설명되지 않는 수익률(=알파, 즉, 팩터이외의 이유로 발생한 수익률)이 얼마냐는 것입니다.

'실제수익률-요구수익률 = 알파'라고 할때 포트폴리오의 실제 수익률 1.08(r=0.33 + 0.75 = 1.08)과 요구수익률(r=0.33+0.55=0.88)의 차이인 '-0.20'이 알파값으로 산정됩니다.

설명이 되었는지 모르겠습니다.

마무리 준비 잘 하셔서 꼭 좋은 결과 얻으시기 바랍니다

감사합니다.

댓글을 남기려면 로그인하세요.