1급 기출82회 퇴직연금부담금조정명세서에 관한 질문입니다.

안녕하세요, 유슬기 강사님~

1급 강의를 끝마치고 열심히 기출문제 풀이중에 있습니다.

너무 준비기간이 짧아 머리에 정리가 되지않은 채로 기출을 풀다보니 법인세 부분에서 많이 막히는데요ㅠㅠ

기출82회 퇴직연금부담금조정명세서에서

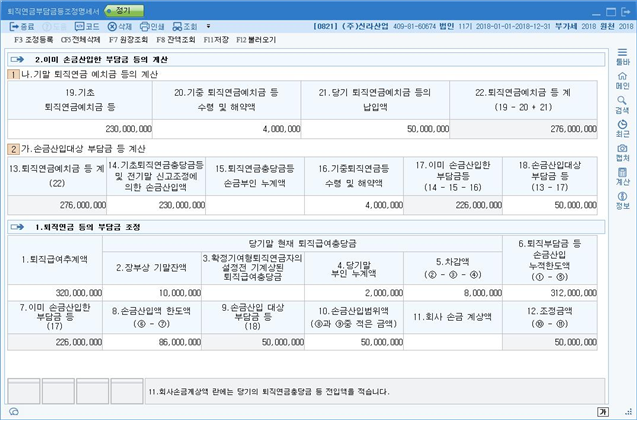

4.당기말 부인누계액 2,000,000원이 어찌 계산이되어 나오는것인지 궁금합니다.

또한 최신기출에서 역순으로 내려가며 풀고있는데

부가세 수정신고시 가산세에서 1~3개월 이내는 75%감면으로 알고있는데

개정되지않는 세법에서는 91,92일 미납부분이 50% 감면으로 나오더라구요.

예정신고를 누락해서 확정신고안에 하면 75%감면으로 알고있으면 되는게 맞는지 갑자기 헷갈려서 문의드립니다.

1급에서 이론은 대략 20~24점정도 나오고 매입매출이나 결산도 그럭저럭괜찮은데

법인세가..진짜 너무 힘드네요 ㅠㅠㅠㅠ 시간배분도 안되구요...ㅠㅠ

흐엉..

0

댓글

2번 자료에서 전기말 현재 퇴직급여충당금 부인액 6,000,000원이

있었어요.

그 이후 3번 자료에 퇴직연금 수령액 4,000,000원이 나옵니다.

우선 2,000,000원은 = 6,000,000원 - 4,000,000원

이렇게 계산된 것입니다.

그 이유에 대해 설명을 드리자면

회사가 퇴직연금에서 퇴직금을 지급하면서도 퇴직연금충당금으로 처리하지

않고 퇴직급여충당부채에서 처리하고 있어요.

<회사측>

(차)퇴직급여충당금 20,000,000 (대)퇴직연금운용자산 4,000,000

(대)보통예금 등 16,000,000

<세법상 규정에 의한 해석>

(차)퇴직급여충당금 16,000,000 (대)보통예금 등 16,000,000

(차)퇴직연금충당금 4,000,000 (대)퇴직연금운용자산 4,000,000

이렇게 퇴직연금에서 지급되는 것은 퇴직연금충당금에서 제거가

되어야 한다고 보는 거죠. 헌데 회사가 모두 퇴직급여충당금으로

처리했으니 세법의 관점과 장부의 관점에서 4,000,000원 만큼 충당금

차이가 발생합니다. 이걸 우리는

<손금산입> 퇴직급여충당부채 4,000,000 (유보감소)

이렇게 처리한 것이고 유보감소로 처리했다는 것 자체가 기초 부인액

퇴직급여충당금 한도초과 6,000,000원 (유보발생) 중 4,000,000원이

추인 되는 것으로 처리하자는 것 입니다.

하지만 아직도 기초의 부인액 중 2,000,000원이 남은 상태이니

2,000,000원은 당기말 부인누계액으로 두시고 이후에 또 퇴직연금에서

지급하면서 회사가 퇴직급여충당금으로 처리하면 그 때 이 2,000,000원도

유보 추인하면 됩니다.

과거에 부가가치세 감면율은 지금과 달라요.

지금의 요율 1개월~ 3개월 : 75% 감면 (그래서 25% 적용)

이거로 정리하시면서 학습하시면 됩니다.

아직은 마음만 급하고 지식이 쌓이지도 않고 계속 날라가는

기분이 드는게 정상일꺼에요. 많은 회차도 중요한데

풀었던 회차도 꼭 3회 반복하실 수 있도록 시간을 잘 활용하시면

좋겠어요. 반복을 안하면 나중에는 아는 것도 많고 회차도 많이

풀었는데 막상 문제를 풀면 오답이 많이 나온다 하시더라구요.

회독수도 중요하니 꼭 풀었던 문제를 실수 없이 푸는 연습도 해보세요. ^^

잘 하실꺼에요.

유슬기.

댓글을 남기려면 로그인하세요.