1급 기출문제 질문드립니다.

안녕하세요, 유슬기 강사님~

오늘도 기출문제중 궁금한 사항이 있어 질문을 드립니다.

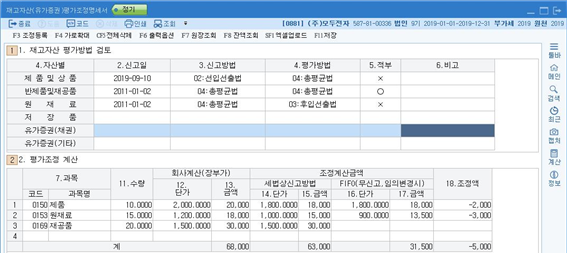

질문1. 기출88회 중 재고자산 평가조정명세서가 있는데요.

아래와 같이 재공품은 신고방법과 평가방법이 동일하여 조정할 내용이 없습니다.

그런경우 2.평가조정계산에 입력을 해야하나요?

전에 강사님 강의를 듣다가 조정이 필요한 경우만 등록하라고 한게 언뜻 기억이 나서

저는 입력을 안했는데 답안에는 입력이 되어있더라구요.

입력을 안해도 채점에 상관이없을지 아니면 추후에는 조정이 발생하지 않더라도

무조건 자산별로 다 등록을 해야할지 궁금합니다.

질문2. 기출88회 접대비조정명세서 중

- 현물접대비 내역은 다음과 같다.(원가 4,500,000원, 시가 6,000,000원)

(차) 광고선전비(판) 5,100,000원 (대) 상품 4,500,000원

부가세예수금 600,000원

- 복리후생비(판)계정에 접대비 8,000,000원이 계상되어 있고, 이는 전액 지출건당 1만원 초과금액이며 법인카드로 결제되었다. -> (1만원은 3만원으로 변경된건 알고있습니다^^;;)

이 부분에 왜 부가세 80만원은 포함해서 입력을 하지 않는건가요?

현물접대의 광고선전비는 시가600+부가세 60으로 660을 적어주는데 ,

복리후생비에 접대비가 계상되어있고 전표입력시 매입공제를 받은부분이라면

접대비에서 다시 공제받지못하는걸로 부가세를 한도에 포함해서 계산해야하는거 아닌가싶어서 문의드립니다.

접대비 매출세액이라던지 불공제된 매입세액은 포함하는것으로 알고있는데

복리후생비계정으로 처리한것이라면 매입세액공제 받은것이 아닌가요?

제가 넘 깊게생각을 돌려서 하는것인지 모르겠네요..ㅠㅠ

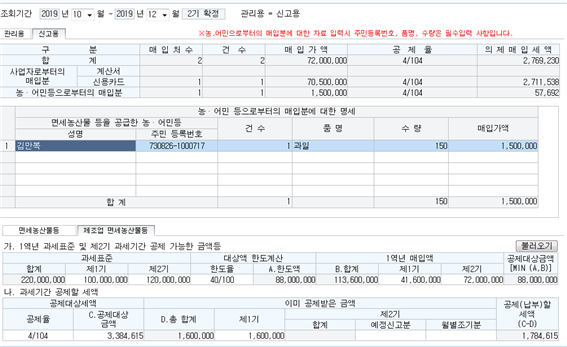

질문3. 기출87회 의제매입세액 작성에서

한도초과액이 발생하는 경우 12월 31일 일반전표에 입력하되 음수로 입력하지 말 것

12월 31일 [일반전표 입력]

(차) 원재료 984,615원 (대) 부가세 대급금 984,615원

한도초과액 = 2,769,230원 – 1,784,615원 =984,615원

답이 있는데 이게 어떤의미인지가 궁금합니다.

공제(납부)할 세액에서는 마이너스가 뜨는것도 아닌데 초과의 의미가 뭔지를 모르겠어요

질문4. 기출87회 미상각자산감가상각조정명세서 세무조정에서

문제중

- 회사는 기계장치에 대하여 전기에 다음과 같이 세무조정을 하였다.

ㆍ(손금불산입) 감가상각비 상각부인액 1,968,500원(유보)

이 있습니다.

답안에는

[답] <손금불산입> 감가상각비 상각부인액 7,620,207원(유보)

이라고 되어있는데

답을

감가상각비한도초과(손금불산입)(유보발생) 9,588,707 과

전기기계감가상각비한도초과(손금산입)(유보감소) 1,968,500

이 되면 답으로 인정받을수 없는것인지 궁금합니다.

이론으로 들었을때는 작년에 넘어온게 손금산입되면서 유보가 추인되는거라고 하셨는데 그러면 별도로 손금산입으로 별도 조정이 필요한 것이 아닌지 궁금해서요.

작년에 넘어온것중에서 어떨땐 별도 조정이 필요하고 어떨땐 올해 한도에 포함되서 별도 조정이 필요하지 않아도되는지가 정리가 좀 안됩니다.ㅠㅠ

감사합니다~

댓글

질문1. 재고자산은 문제에 제시된 것을 모두 등록하세요.

등록은 모두 하시되 조정등록은 대상이 되는 것만 하신다고 정리하시면

좋을 것 같아요.

질문2. 복리후생비(판)계정에 있는 금액이 부가가치세 포함인지 별도인지

언급이 전혀 없어요. 그렇다면 우리는 부가가치세가 발생하지 않은 면세품목을

접대에 사용하고 복리후생비로 처리했다고 생각해 볼 수 도 있을 듯 합니다.

질문3. 의제매입세액 계산된 금액은 2,769,230원 입니다. 하지만 과세표준을

기준으로 공제한도액을 계산했더니 1,784,615원만 공제가 가능하도록

결과가 나왔습니다. 이런경우 이미 공제받았던 매입세액 중 차액인

984,615원에 대해 매입세액공제 받은 부분을 취소해줘야 합니다.

그런 취소 분개를

(차)부가세대급금 -984,615원 (대)원재료 -984,615원

이런식의 마이너스 분개를 하지 말도록 하는 것 입니다.

우리가 면세 원재료 구매시 의제 매입세액을 차변에 기록하는 것 처럼

의제매입세액 공제 처리가 아래와 같은 회계처리가 되었는 데

(차)원재료 104 (대)외상매입금 104

(차)부가세대급금 4 (대)원재료 4

이렇게 처리된 분개에 대해 나중에 한도초과가 나오면

(차)부가세대급금 -4 (대)원재료 -4

처리하지 말고

(차)원재료 4 (대)부가세대급금 4

이렇게 하라는 의미에요.

질문4. 네 안됩니다.

전기에 상각부인액이 있는 상태에서 당기에도 상각부인액이 나오면

당기에 나온 금액만큼 손금불산입을 입력하는 것이지

당기에 한도미달액이 나온것이 아닌데 전기의 손금불산입 부인액을

손금산입 유보감소 처리하지는 않습니다.

전기에 한도초과액이 있는 상태의 금액에 대해서는 당기에 한도미달액이

생겨야 전기 부인액을 손금산입합니다.

답변이 학습에 도움이 되셨길 바랍니다.

유슬기.

댓글을 남기려면 로그인하세요.