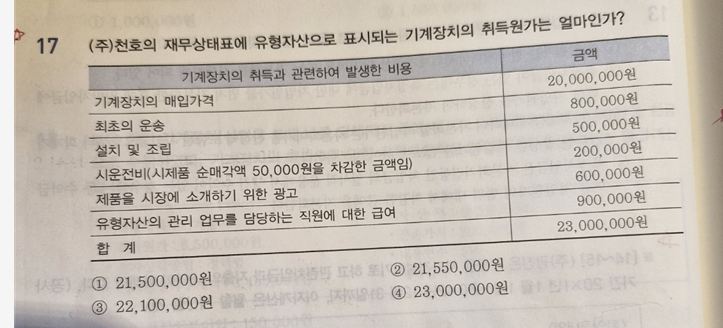

답변함 재경관리사 유형자산 질의 (핵심 17번) zjxjzks 2025년 03월 30일 04:11 공유 안녕하세요 아래 17번 질의 드립니다. 정답은2번인데요 책 해설에는 시제품 순매각액을 취득원가에 가산하였더라고요 해설에는 '시제품 순매각액은 차감하지 않는다'라고 나와 있는데 시제품 순 매각액은 당기손익 처리되는게 아닌가요?? 답이 1번이 되어야 하지 않는지 문의드립니다. 0 댓글 댓글 1개 정렬 기준 날짜 투표수 azy9296 2025년 03월 31일 23:28 안녕하세요.이패스코리아 재경관리사 재무회계 원광진강사입니다.시제품순매각액은 시운전비에서 차감하지 않고 당기손익처리합니다.그러므로, 차감된 순매각액을 다시 가산해주어야 차감되지 않은 시운전비 250,000원이 됩니다.차감되지 않은 원래 시운전비가 취득원가에 포함되는 것입니다.감사합니다. 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요.

이패스코리아 재경관리사 재무회계 원광진강사입니다.

시제품순매각액은 시운전비에서 차감하지 않고 당기손익처리합니다.

그러므로, 차감된 순매각액을 다시 가산해주어야 차감되지 않은 시운전비 250,000원이 됩니다.

차감되지 않은 원래 시운전비가 취득원가에 포함되는 것입니다.

감사합니다.

댓글을 남기려면 로그인하세요.