Performance Measurement 중 Factor-based retrun attribution (슈웨이저 p.240) & 커리큘럼 p74 문제 9번 개념 문의 드립니다.

[커리큘럼 문제 질의]

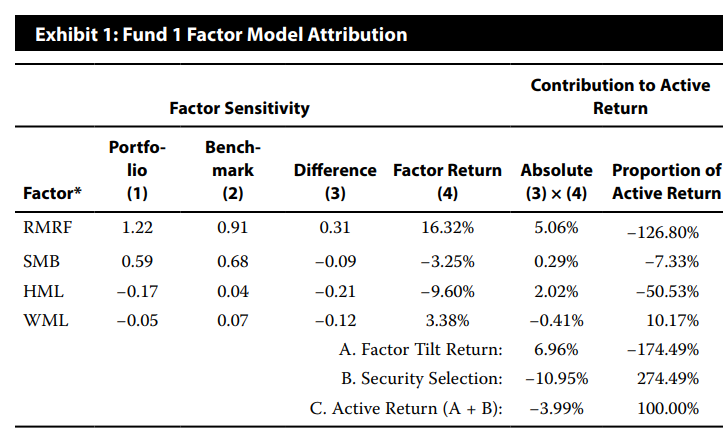

Exhibit 1 표를 보면, Factor Return 상 RMRF 제외시 WML이 Factor return +3.38%로 수익이 잘났다는 것은 알 수 있습니다만, weighting을 더 했다는 것을 어떻게 알 수 있는지 궁금합니다. Absolute active return은 오히려 WML이 -0.41%인데 active return은 오히려 못했고, HML이나 SMB가 더 나은 수익률을 보인 것 아닌지요.

[슈웨이저 개념 질의]

Figure 13.5에서 4) Factor return은 어떤 개념인지요? BM대비 특정 Factor tilt하여 얻은 수익률이라고 볼 수 있는지요?

2. 그렇다면 Contribution to Active retrun 중 Absolute는 어떤 개념인지요? 3) x 4) 로 되어 있는데.. Factor tilt에 따른 수익률인 건가요? 그렇다면 BM 대비 Factor tilt에 따른 초과수익률은 Absolute 수익률을 보는 것이 맞는 것 같습니다만… Factor return(4) 항목은 왜 제시되어 있는 것인지 잘 이해가 되지 않아서요..

Factor return와 Absolute 수익률 개념이 조금 헷갈리는데 설명 부탁 드립니다!

1) Exhibit 1 관련 질문 WML 팩터의 Factor Return이 +3.38%로 가장 높지만, 포트폴리오의 Absolute Active Return은 오히려 -0.41%로 나타납니다. 이 차이를 이해하려면 Factor Return이 높다고 해서 반드시 수익에 기여하는 것은 아니라는 점을 먼저 이해해야 합니다.

Factor Return은 포트폴리오 Return이 아닌 시장에서 해당 Factor가 얼마나 좋은 성과를 냈는지를 보여주는 수치입니다. 즉, 포트폴리오가 그 Factor에 얼마나 비중을 뒀는지를 의미하지는 않습니다. 즉, Factor Return이 높다고 해서 포트폴리오가 그 팩터에 더 많은 비중을 뒀다는 뜻은 아닙니다. 포트폴리오가 해당 팩터로부터 수익을 얻으려면, 그 팩터에 벤치마크보다 더 많이 노출되어 있어야 합니다.

Exhibit 1에서 WML의 경우, 벤치마크는 0.07만큼 모멘텀 팩터에 노출되어 있지만, 포트폴리오는 -0.05로 오히려 역방향으로 노출되어 있습니다. 즉, 수익이 난 팩터를 포트폴리오는 제대로 활용하지 못한 것입니다.

따라서 이 노출 차이인 -0.12에 Factor Return +3.38%를 곱하면 -0.41%라는 결과가 나오고, 결국 WML 팩터는 Active Return에 부정적인 기여를 하게 된 것입니다.

Figure 13.5에서 4) Factor return은 어떤 개념인지요? BM대비 특정 Factor tilt하여 얻은 수익률이라고 볼 수 있는지요?

2. 그렇다면 Contribution to Active retrun 중 Absolute는 어떤 개념인지요? 3) x 4) 로 되어 있는데.. Factor tilt에 따른 수익률인 건가요? 그렇다면 BM 대비 Factor tilt에 따른 초과수익률은 Absolute 수익률을 보는 것이 맞는 것 같습니다만… Factor return(4) 항목은 왜 제시되어 있는 것인지 잘 이해가 되지 않아서요..

>. Contribution to Active Return 중 Absolute 항목은 포트폴리오가 벤치마크 대비 특정 Factor에 더 많이 또는 더 적게 노출된 결과로 인해 발생한 초과 수익률, 즉 Factor Tilt로 인한 수익 기여를 의미합니다. 수식으로는 Factor 감도 차이(포트폴리오 - 벤치마크) × Factor Return으로 계산됩니다.

예를 들어, 포트폴리오가 특정 Factor에 벤치마크보다 더 많이 노출되어 있고, 그 Factor의 수익률이 높았다면, Absolute는 양(+)의 값이 되어 초과 수익에 기여합니다. 반대로 수익률이 좋았던 팩터에 덜 노출되었거나 반대로 노출되었다면, Absolute는 음(-)의 값이 되어 수익을 깎아먹게 됩니다.

따라서 질문 주신 것처럼, BM 대비 Factor Tilt로 인한 초과 수익률은 Absolute를 보는 것이 맞습니다. 이 수치는 포트폴리오가 어떤 팩터에 얼마만큼 노출되었는지, 그리고 그 노출이 실제 수익에 어떤 영향을 주었는지를 보여주는 핵심 지표입니다.

그렇다면 Factor Return은 왜 따로 제시되어 있는가에 대한 의문이 생길 수 있습니다. 여기서 Factor Return은 시장 전반에서 해당 팩터 자체가 올린 수익률, 즉 그 팩터에 베팅했을 때 얻을 수 있었던 수익률을 의미합니다. 말하자면, Absolute는 "내 포트폴리오가 그 수익률을 얼마나 활용했는가"를 보여주는 것이고, Factor Return은 "그 기회를 시장이 얼마나 제공했는가"를 보여주는 것입니다.

즉, Factor Return은 수익의 원천이고, Absolute는 그 원천을 포트폴리오가 실제로 어떻게 활용했는지를 나타냅니다. 둘 다 함께 있어야 포트폴리오가 Factor에 어떻게 반응했고, 그 결과 어떤 성과를 냈는지를 파악할 수 있습니다.

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의하신 강사님 답변 전달 드립니다.

1) Exhibit 1 관련 질문

WML 팩터의 Factor Return이 +3.38%로 가장 높지만, 포트폴리오의 Absolute Active Return은 오히려 -0.41%로 나타납니다. 이 차이를 이해하려면 Factor Return이 높다고 해서 반드시 수익에 기여하는 것은 아니라는 점을 먼저 이해해야 합니다.

Factor Return은 포트폴리오 Return이 아닌 시장에서 해당 Factor가 얼마나 좋은 성과를 냈는지를 보여주는 수치입니다. 즉, 포트폴리오가 그 Factor에 얼마나 비중을 뒀는지를 의미하지는 않습니다. 즉, Factor Return이 높다고 해서 포트폴리오가 그 팩터에 더 많은 비중을 뒀다는 뜻은 아닙니다. 포트폴리오가 해당 팩터로부터 수익을 얻으려면, 그 팩터에 벤치마크보다 더 많이 노출되어 있어야 합니다.

Exhibit 1에서 WML의 경우, 벤치마크는 0.07만큼 모멘텀 팩터에 노출되어 있지만, 포트폴리오는 -0.05로 오히려 역방향으로 노출되어 있습니다. 즉, 수익이 난 팩터를 포트폴리오는 제대로 활용하지 못한 것입니다.

따라서 이 노출 차이인 -0.12에 Factor Return +3.38%를 곱하면 -0.41%라는 결과가 나오고, 결국 WML 팩터는 Active Return에 부정적인 기여를 하게 된 것입니다.

Figure 13.5에서 4) Factor return은 어떤 개념인지요? BM대비 특정 Factor tilt하여 얻은 수익률이라고 볼 수 있는지요?

2. 그렇다면 Contribution to Active retrun 중 Absolute는 어떤 개념인지요? 3) x 4) 로 되어 있는데.. Factor tilt에 따른 수익률인 건가요? 그렇다면 BM 대비 Factor tilt에 따른 초과수익률은 Absolute 수익률을 보는 것이 맞는 것 같습니다만… Factor return(4) 항목은 왜 제시되어 있는 것인지 잘 이해가 되지 않아서요..

>. Contribution to Active Return 중 Absolute 항목은 포트폴리오가 벤치마크 대비 특정 Factor에 더 많이 또는 더 적게 노출된 결과로 인해 발생한 초과 수익률, 즉 Factor Tilt로 인한 수익 기여를 의미합니다. 수식으로는 Factor 감도 차이(포트폴리오 - 벤치마크) × Factor Return으로 계산됩니다.

예를 들어, 포트폴리오가 특정 Factor에 벤치마크보다 더 많이 노출되어 있고, 그 Factor의 수익률이 높았다면, Absolute는 양(+)의 값이 되어 초과 수익에 기여합니다. 반대로 수익률이 좋았던 팩터에 덜 노출되었거나 반대로 노출되었다면, Absolute는 음(-)의 값이 되어 수익을 깎아먹게 됩니다.

따라서 질문 주신 것처럼, BM 대비 Factor Tilt로 인한 초과 수익률은 Absolute를 보는 것이 맞습니다. 이 수치는 포트폴리오가 어떤 팩터에 얼마만큼 노출되었는지, 그리고 그 노출이 실제 수익에 어떤 영향을 주었는지를 보여주는 핵심 지표입니다.

그렇다면 Factor Return은 왜 따로 제시되어 있는가에 대한 의문이 생길 수 있습니다. 여기서 Factor Return은 시장 전반에서 해당 팩터 자체가 올린 수익률, 즉 그 팩터에 베팅했을 때 얻을 수 있었던 수익률을 의미합니다. 말하자면, Absolute는 "내 포트폴리오가 그 수익률을 얼마나 활용했는가"를 보여주는 것이고, Factor Return은 "그 기회를 시장이 얼마나 제공했는가"를 보여주는 것입니다.

즉, Factor Return은 수익의 원천이고, Absolute는 그 원천을 포트폴리오가 실제로 어떻게 활용했는지를 나타냅니다. 둘 다 함께 있어야 포트폴리오가 Factor에 어떻게 반응했고, 그 결과 어떤 성과를 냈는지를 파악할 수 있습니다.

댓글을 남기려면 로그인하세요.