답변함

CFA2 FINAL PM 5번

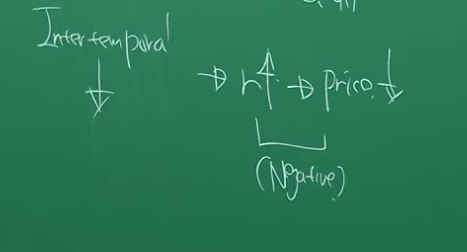

STATEMENT 2: expected future price of the bond와 inter-temporal rate of substitution이 negative covariance 가 맞다고 하셨는데,

intertemporal rate과 price는 positive covariance고 , 금리와 price가 negative covariance 관계 아닌가요?

감사합니다.

0

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의하신 강사님 답변 전달 드립니다.

안녕하세요,

inter-temporal rate of substitution 증가 --> 할인율이 높아짐

할인율이 높아지면 --> expected future price of the bond 가격 하락

따라서 negative covariance 입니다

감사합니다.

Intertemporal rate of substitution = mt

1/mt = 1+Rf

따라서 intertemporal rate of substitution 증가 -→ Rf감소 = 할인율 감소

아닌가요?

감사합니다

댓글을 남기려면 로그인하세요.