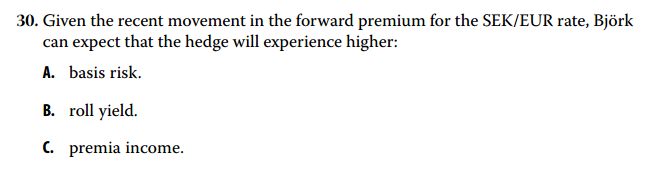

답변함 lv3 Derivatives 김종곤선생님 커리큘럼북 질문 leewinder 업데이트 시간 2025년 05월 21일 21:32 공유 안녕하세요? 선생님. 질문드립니다. 커리북 모듈3 30번문제입니다. 1. riskbank가 긴축을 하면 SEK/EUR환율은 SEK가 절상될것이고, 이걸 헤지하려면 sell forward를 하는 것까진 이해했는데 여기서 왜 Roll yield가 음수가 되나요? 2. 그리고, basis risk가 해설처럼 그냥 만기로 가면서 줄어든다고만 생각하면 되는건지, 아니면 sell forward로 방향성이 생기는건지 궁금합니다. 0 댓글 댓글 2개 정렬 기준 날짜 투표수 국제금융 2025년 05월 22일 00:31 안녕하세요. 이패스코리아 입니다.강사님께 문의 후 답변 전달 드리겠습니다.감사합니다. 0 jkkimoo 2025년 08월 10일 03:05 교수님 안녕하세요?Contango 상태의 시장에서 긴 만기 선물 매도(높은 선물가격) 후 만기가 가까워졌을때 짧은 만기 선물로 매수(낮은 가격)하여 Short Forward Position을 청산하게 되면 Roll Yield 는 Positive합니다. 그리고 점점 만기에 가까워지면 현-선물 Basis는 줄어들게 되고 만기 시점의 Basis Risk는 0 입니다.감사합니다.김종곤 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

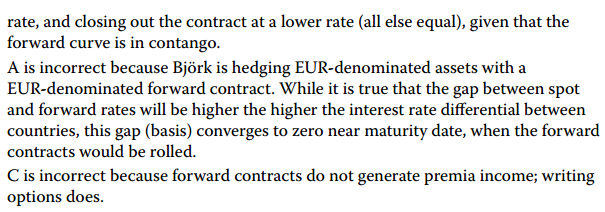

Contango 상태의 시장에서 긴 만기 선물 매도(높은 선물가격) 후 만기가 가까워졌을때 짧은 만기 선물로 매수(낮은 가격)하여 Short Forward Position을 청산하게 되면 Roll Yield 는 Positive합니다. 그리고 점점 만기에 가까워지면 현-선물 Basis는 줄어들게 되고 만기 시점의 Basis Risk는 0 입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.