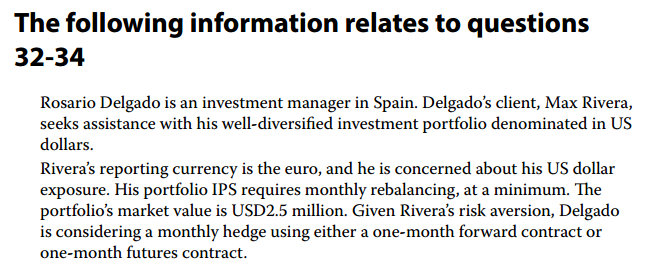

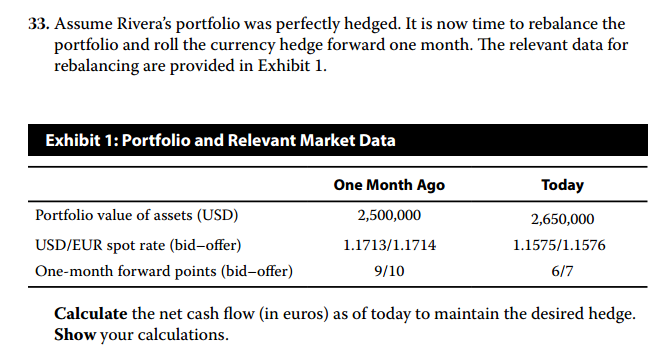

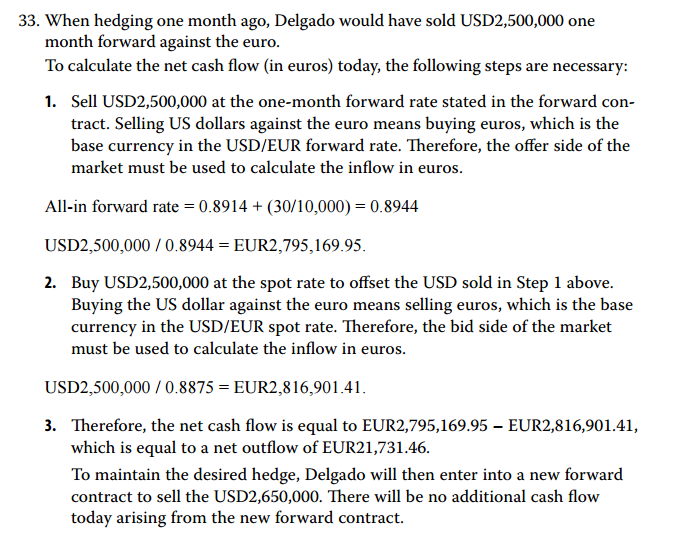

일단 이 예제는 문제의 풀이가 틀렸습니다. 한달 전 USD Exposure는 $2,500,000였고 오늘 USD Exposure는 $2,650,000이니까 한달 전 $2,500,000 Exposure를 전부 헤지했다고 가정하면 Sell USD/Buy Euro One-month Forward 환율을 이 표에서 주어진 환율로 계산하면 1/1.1714 + 10/10,000 = 0.8537+ 0.0010 = 0.8547입니다. 이렇게 한달 전 실행했던 Sell USD/Buy Euro Forward를 오늘 청산하고 다시 한달 연장하려면 $2,500,000에 대해서는 Buy USD/Sell Euro 현물 환율(1/1.1575 = 0.8639)로 Position 청산이 필요하고 다시 $2,650,000에 대한 Sell USD/Buy Euro One month Forward가 필요합니다(Mismachted F/X Swap).

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

답변이 늦어 죄송합니다.

일단 이 예제는 문제의 풀이가 틀렸습니다. 한달 전 USD Exposure는 $2,500,000였고 오늘 USD Exposure는 $2,650,000이니까 한달 전 $2,500,000 Exposure를 전부 헤지했다고 가정하면 Sell USD/Buy Euro One-month Forward 환율을 이 표에서 주어진 환율로 계산하면 1/1.1714 + 10/10,000 = 0.8537+ 0.0010 = 0.8547입니다. 이렇게 한달 전 실행했던 Sell USD/Buy Euro Forward를 오늘 청산하고 다시 한달 연장하려면 $2,500,000에 대해서는 Buy USD/Sell Euro 현물 환율(1/1.1575 = 0.8639)로 Position 청산이 필요하고 다시 $2,650,000에 대한 Sell USD/Buy Euro One month Forward가 필요합니다(Mismachted F/X Swap).

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.