답변함

cfa level3 PM Fixed Income 슈웨이저 한윤재강사님 질문

안녕하세요 선생님? 강의 잘 수강하고 있습니다.

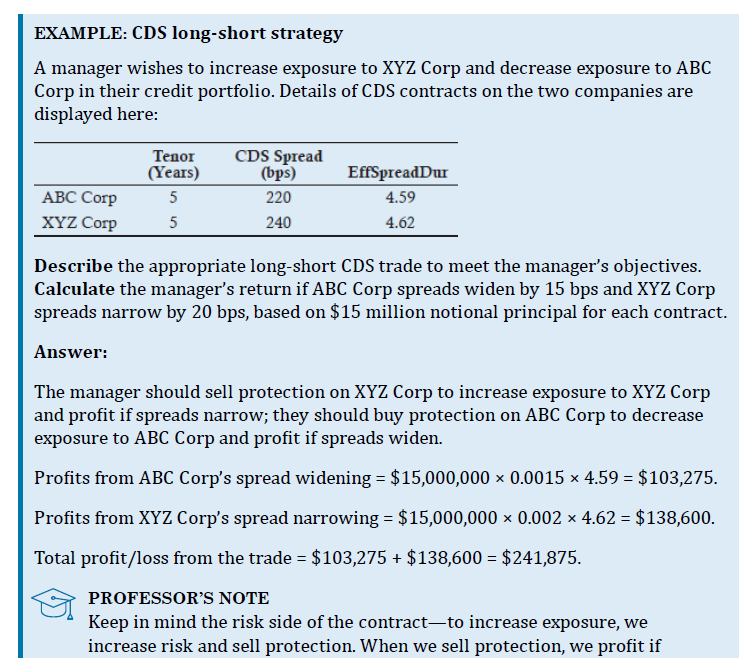

슈웨이저 예제 질문인데요. P6챕터에 CDS 관련 예제입니다.

1. 왜 XYZ에 대한 exposure가 늘어나는데 sell protection을 해야하는지 궁금합니다.

sell protection이 sell CDS랑 같은 의미인가요? 아니면 매니저 입장이라서 그런건지 헷갈려서 문의드립니다.

XYZ에 대한 exposure가 늘어나면 buy protection, buy CDS를 해야 하지 않은가 헷갈립니다.

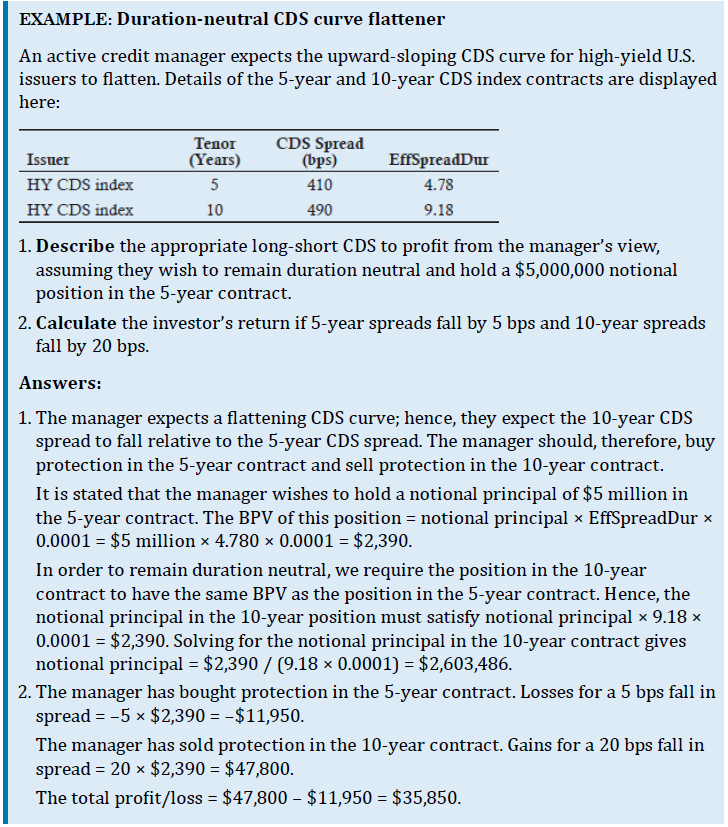

2. CDS curve가 flattening 되는데 단기 5년 CDS spread가 상승 예정이면 5년을 sell해야 하는 것 아닌가요? 전반적인 CDS 관련 BUY OR SELL 포지션이 너무 헷갈려서 질문드립니다. 감사합니다.

0

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의하신 강사님 답변 전달 드립니다.

안녕하세요,

1) CDS를 사는 것 = 보험을 드는 것

→ 채권이 부도나면 payout 받음 (short credit risk

CDS를 파는 것 = 보험을 제공하는 것

→ 채권 부도 시 payout 의무 있음 (long credit risk)

즉, sell protection = sell CDS = 신용위험을 받아들이는 포지션 = long credit exposure

2) CDS는 보험성격이므로 채권으로 공부하실때랑 반대로 생각하시면 이해가 빠릅니다

감사합니다

댓글을 남기려면 로그인하세요.