답변함

cfa level3 PM-FI 커리큘럼북 한윤재 강사님 질문1

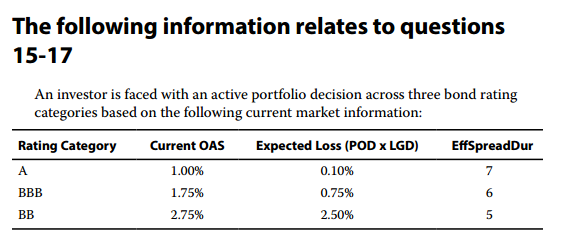

선생님 안녕하세요? 강의 잘 수강하고 있습니다. 커리큘럼북 모듈6 풀다가 질문이 생겨서요.

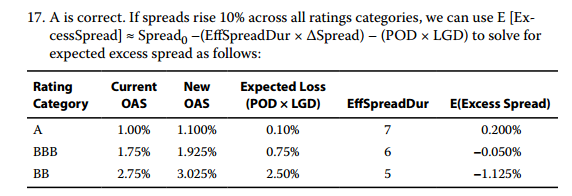

17번 문제입니다. 해설을 보니 계산방식이 굉장히 생소한데 문제의 미세한 표현차이 때문인건가요? 기본적으로 spread가 10% 증가한다면, 기존 문제들에선 excess return 계산시

excess return = spread0 - (effspread dur x delta spread)에서 delta spread에 0.1을 대입했던데,

이 문제에선 current OAS에서 0.1을 곱하고 그 변화값을 delta spread에 넣은 이유가 궁금합니다.

0

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

아래와 같이 강사님 답변 전달드립니다.

안녕하세요,

Excess Spread는 결국 기존에서 관찰되는 Spread (수익률)이 상황이 예상대로 변하게 되면 어떻게 수익률이 변화할까 개념입니다. 그런 관점에서 델타(변화값)을 적용합니다

감사합니다.

댓글을 남기려면 로그인하세요.