답변함

Lv 2. Fixed Income 김종곤 강사님께 질문 드립니다

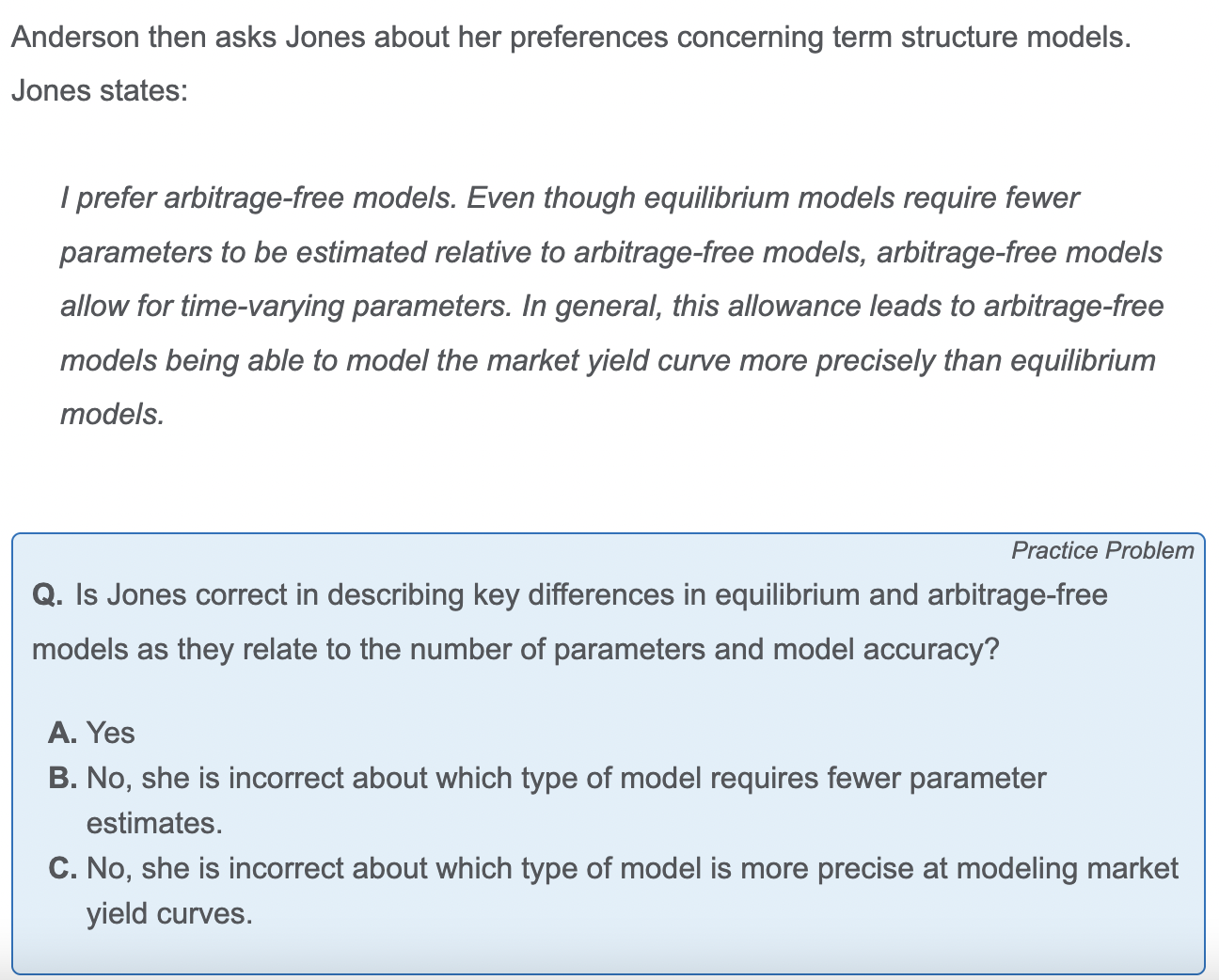

Term structure model 중 equilibrium model은 interest rate term structure가 mean-reverting한다는 assumption이 있고 arbitrage-free model은 실제 market에서 observed된 price 및 term structure에 기반한 것이라고 이해하고 있습니다.

그런 의미에서 arbitrage-free model이 market yield curves를 통한 modelling이 더 정확한 것이라는 점은 충분히 이해가 됩니다. 하지만 equilibrium model들이 (CIR, Vasicek Model) 대체로 parameter 개수가 더 많은 것으로 알고 있는데, fewer parameter estimates로 인하여 더 accurate하다는 답이 성립할 수 있는지 질문 드립니다.

0

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

정답이 맞습니다. Equillibrium Model은 장기평균 금리, 평균회귀속도, 금리변동성과 같은 핵심 parameter 몇 개만 추정하면 되지만 Arbitrage Model은 시장금리구조와 정확히 맞추기 위한 시간 가변 parameter 들이 훨씬 많습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.