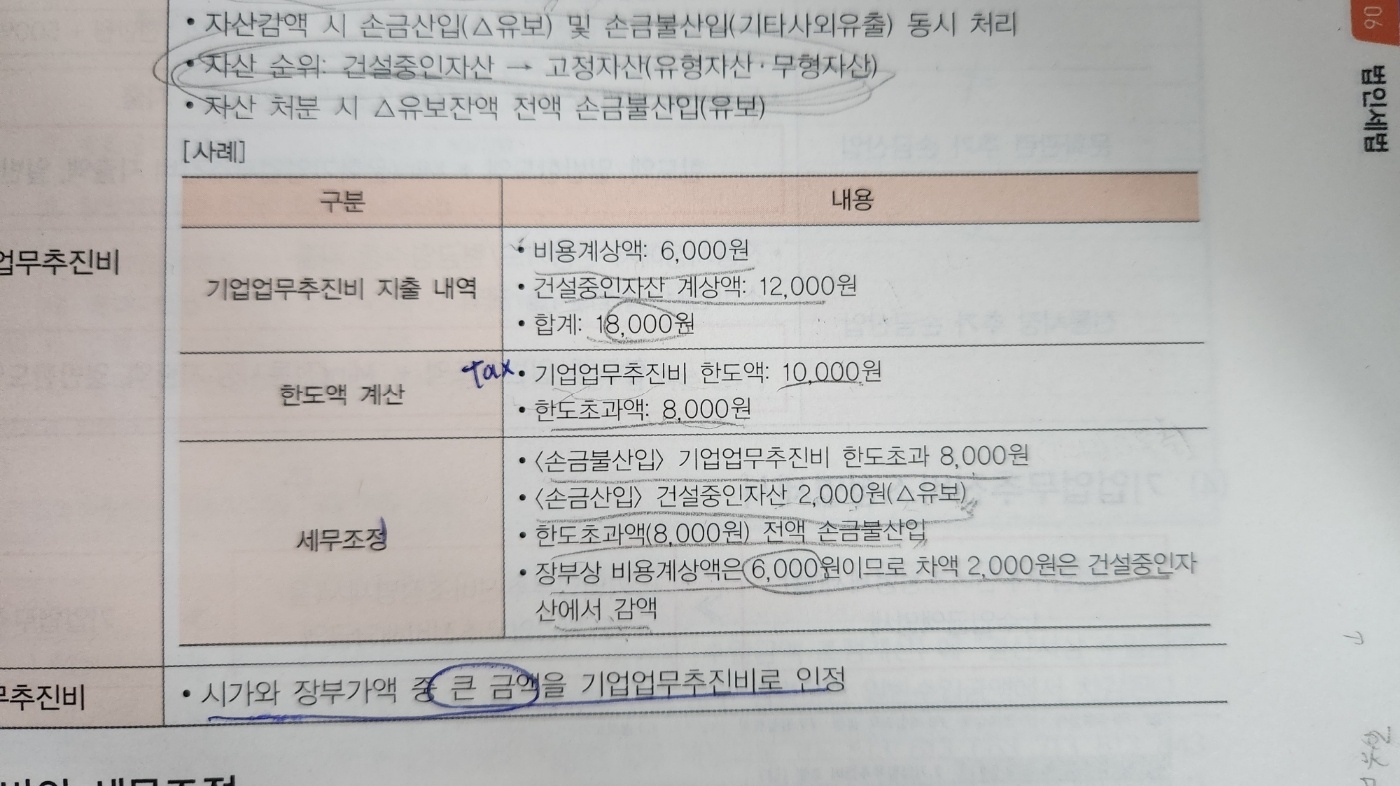

기업업무추진비에는 당기에 건설중인 자산 등으로 자산 계상된 기업업무추진비를 포함하여 시부인 계산하며 기업업무추진비 한도액 계산을 아래와 같이 합니다.

1) 기업업무추진비 한도초과액이 당기에 기업업무추진비로 계상한 기업업무추진비 보다 많지 않은 경우, 기업업무추진비 한도 초과액만 손금불산입합니다. 2) 기업업무추진비 한도초과액(8,000원)이 당기에 손비로 계상한 기업업무추진비(6,000원) 보다 많은 경우, 당기에 손비로 계상한 기업업무추진비는 전액(8,000원) 손금불산입하고 그 차액(2,000원)은 자산에서 감액하여 처리합니다.

이처럼 자산으로 계상된 기업업무추진비를 부인하는 경우에는 그 금액을 손금산입(유보)하고 자산을 감액함과 동시에, 같은 금액을 손금불산입(기타사외유출)로 처분합니다. 따라서 이것만으로는 세부담이 증가하지 않으나 추후에 해당 자산이 상각 또는 처분될 때 감액 처리된 금액이 손금불산입(유보) 되어 결국 세부담이 증가하게 됩니다.

댓글

안녕하세요. 이패스코리아 전산세무1급 정아름 강사입니다.

기업업무추진비에는 당기에 건설중인 자산 등으로 자산 계상된 기업업무추진비를 포함하여 시부인 계산하며 기업업무추진비 한도액 계산을 아래와 같이 합니다.

1) 기업업무추진비 한도초과액이 당기에 기업업무추진비로 계상한 기업업무추진비 보다 많지 않은 경우, 기업업무추진비 한도 초과액만 손금불산입합니다.

2) 기업업무추진비 한도초과액(8,000원)이 당기에 손비로 계상한 기업업무추진비(6,000원) 보다 많은 경우, 당기에 손비로 계상한 기업업무추진비는 전액(8,000원) 손금불산입하고 그 차액(2,000원)은 자산에서 감액하여 처리합니다.

이처럼 자산으로 계상된 기업업무추진비를 부인하는 경우에는 그 금액을 손금산입(유보)하고 자산을 감액함과 동시에, 같은 금액을 손금불산입(기타사외유출)로 처분합니다. 따라서 이것만으로는 세부담이 증가하지 않으나 추후에 해당 자산이 상각 또는 처분될 때 감액 처리된 금액이 손금불산입(유보) 되어 결국 세부담이 증가하게 됩니다.

댓글을 남기려면 로그인하세요.