답변함

신용분석사 지분법이익

신용분석사

종속기업투자주식에 대한 지분법적용(2) p232-234

21분57초 부근

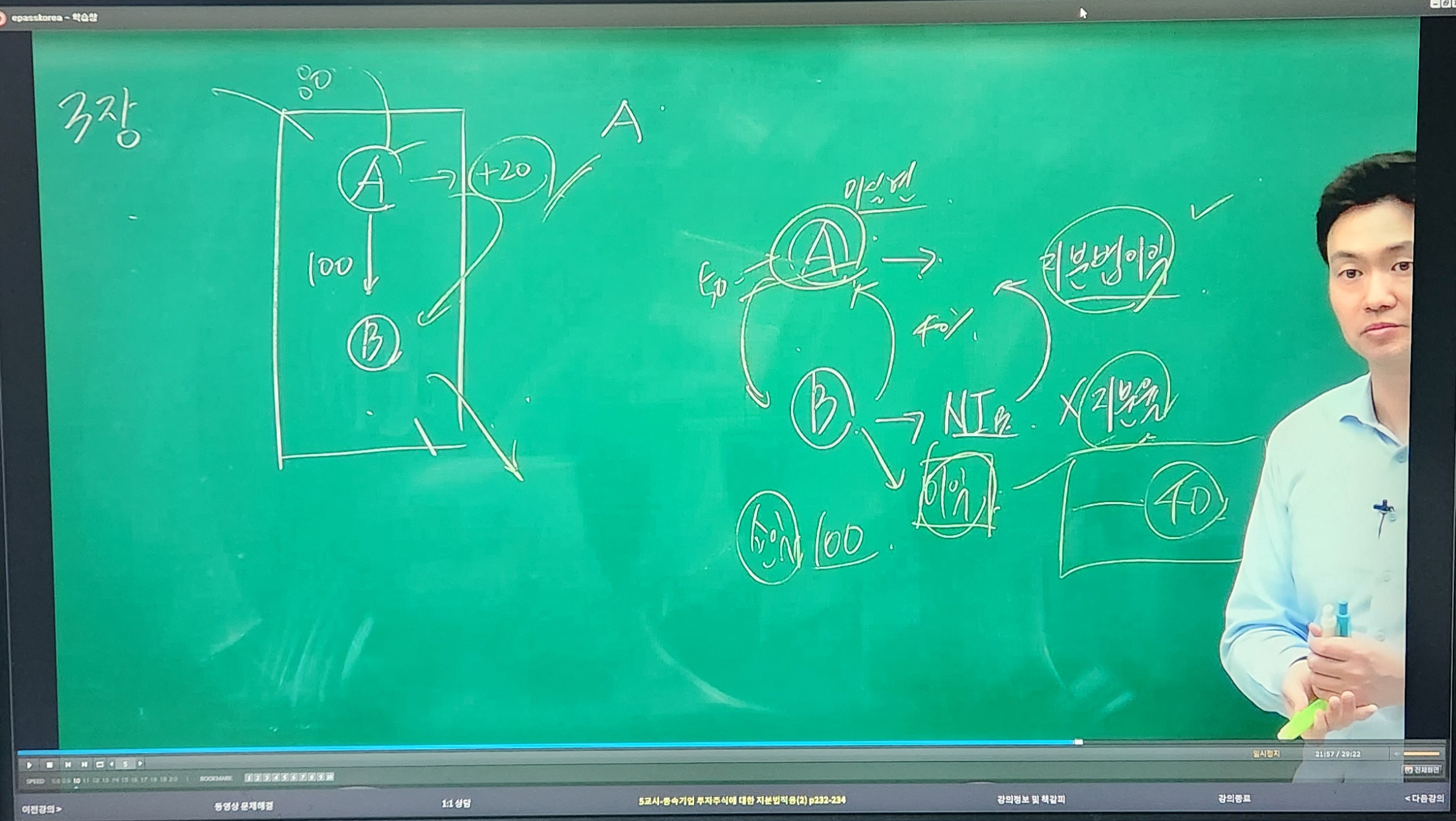

지분율 40%를 가정했는데

하향 판매에 대하여 지분율 고려없이 100% 미실현이익을 차감한다고 설명하셨습니다

지분율40%는 지배가 아닌 관계기업인데 이런경우엔 연결실체가 아니기 때문에 하향판매라도 지분율을 고려하지 않나요?

동일강의

24분13초 부근도 마찬가지로

지분율40%를 가정하고 하향판매 미실현이익을 100%모두 차감한다고 설명하셨습니다

그런데 또 다음 년도에 실현될 땐 40%를 고려해서 가산하셨습니다

해당 부분 설명 부탁드립니다.

0

댓글

안녕하세요.

이패스코리아입니다.

문의주신 내용 회계사님께 확인 후 답변드리겠습니다.

감사합니다.

기다려주셔서 감사합니다.

아래 회계사님 답변 전해드립니다.

-----------------------------------------------

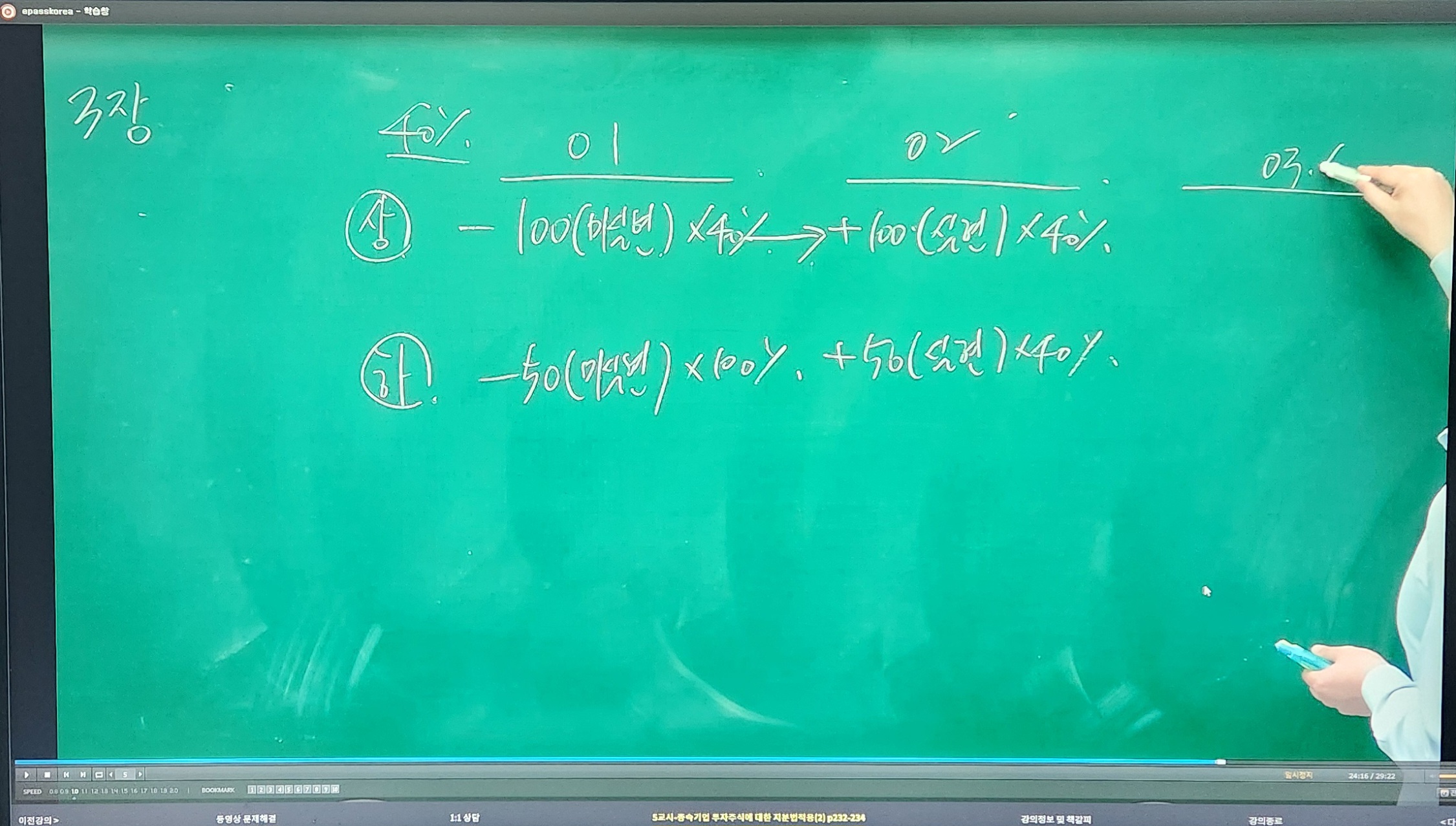

원칙적으로, 지분법 미실현이익(50%미만)의 경우 상/하향 구분 없이, 지분율을 고려하여 미실현이익을 제거하고, 연결의 미실현이익(50%초과)의 경우 상향(지분율고려) / 하향(100%)의 미실현이익을 제거합니다.

말씀하신 사항은 모두 맞는 말씀입니다.

다만, 연결기준으로 문제가 출제되다 보니, 지분법과 연결의 차이를 명확하게 하지 않고 강의하였습니다. 앞으로는 해당 사항을 명확하게 구분할 수 있도록 하겠습니다.

두번째 말씀하신, 2개년의 실현된 미실현이익에서 40%를 고려한 것은 저의 실수로 보입니다.

학습하시는데 불편을 드려 매우 죄송합니다.

댓글을 남기려면 로그인하세요.