답변함 IFRS관리사(2026) 178p 11번 유형자산 재평가 + 손상 tsldo4885 업데이트 시간 2026년 03월 05일 07:55 공유 저는 해당 문제를 이렇게 풀이했습니다그런데 강의에서는 x3년에 x2년과 달리 회수가능액을 고려하지 않고 장부금액 340,000과 공정가치 460,000만 비교하던데 왜 그런 건가요?왜 손상을 인식하지 않고 x3년 말의 재평가잉여금이 45,000원이 아닌 55,000원이 되는 건지 이해가 가지 않습니다. 0 댓글 댓글 3개 정렬 기준 날짜 투표수 aevebaby 2026년 03월 05일 13:38 안녕하세요 이패스코리아 IFRS 관리사 박연희강사입니다. 위에서 잘 정리하셨다시피, 재평가모형+손상일 경우, 합쳐서 재평가논리를 적용합니다. 따라서, 아래와 같습니다. (1) 떨어질땐 (손상) : 공정가치와 회수가능액 중 낮은금액까지 한번에 재평가 논리를 적용하고 (즉, 675,000 -→ 510,000) (2) 다시 올라갈땐 (환입) : 공정가치와 회수가능액 중 높은 금액까지 재평가논리를 적용하면 됩니다. (즉, 340,000 -→ 460,000)감사합니다. 0 tsldo4885 2026년 03월 09일 04:35 손상을 인식할 때는 상각 → 재평가 → 손상 손상차손 환입할 때는 상각 → 환입 → 재평가 이 순서로 이해해도 되는 걸까요? 0 aevebaby 2026년 03월 09일 13:30 안녕하세요 이패스코리아 IFRS 관리사 박연희강사입니다.네, 맞습니다감사합니다. 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

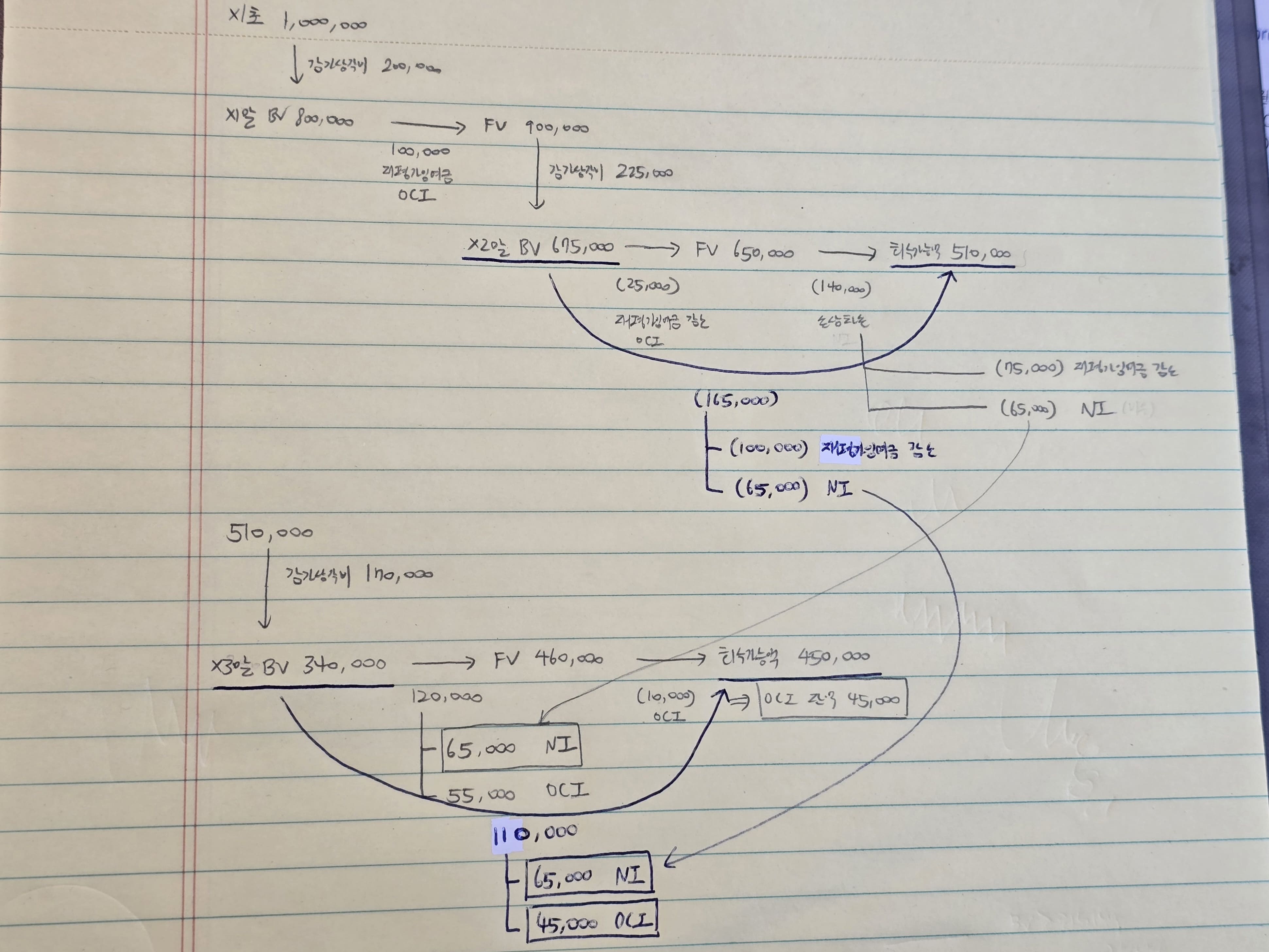

안녕하세요 이패스코리아 IFRS 관리사 박연희강사입니다.

위에서 잘 정리하셨다시피, 재평가모형+손상일 경우, 합쳐서 재평가논리를 적용합니다.

따라서, 아래와 같습니다.

(1) 떨어질땐 (손상) : 공정가치와 회수가능액 중 낮은금액까지 한번에 재평가 논리를 적용하고

(즉, 675,000 -→ 510,000)

(2) 다시 올라갈땐 (환입) : 공정가치와 회수가능액 중 높은 금액까지 재평가논리를 적용하면 됩니다.

(즉, 340,000 -→ 460,000)

감사합니다.

손상을 인식할 때는 상각 → 재평가 → 손상

손상차손 환입할 때는 상각 → 환입 → 재평가

이 순서로 이해해도 되는 걸까요?

안녕하세요 이패스코리아 IFRS 관리사 박연희강사입니다.

네, 맞습니다

감사합니다.

댓글을 남기려면 로그인하세요.