답변함

김종곤 강사님 lv 3 derivatives cross currency basis swap 질문입니다

안녕하세요

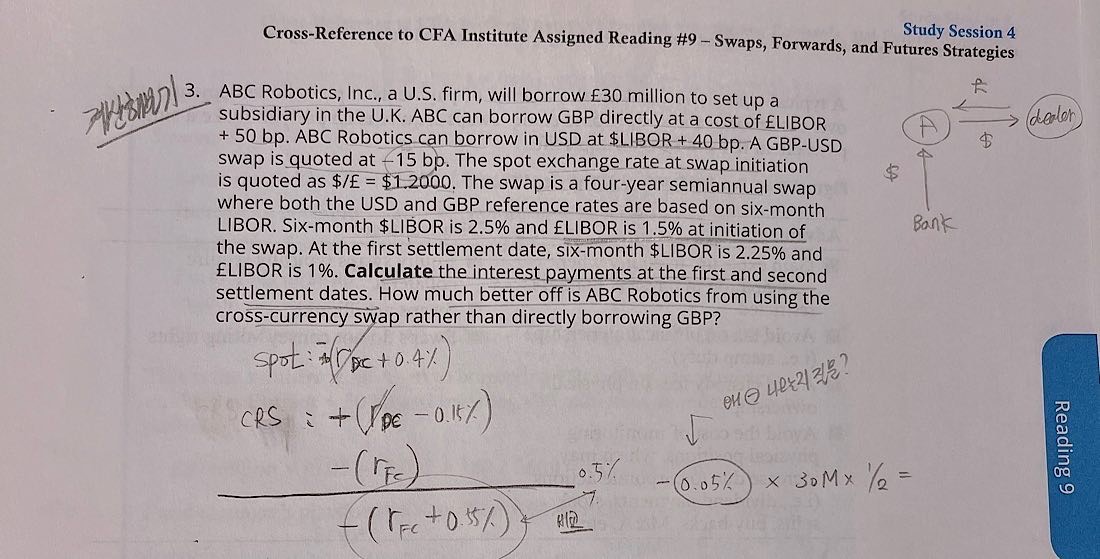

슈웨이져 푸는데 cross currency basis swap 질문드립니다

하기와 같이 강의때 설명해주신대로 short cut version 으로 풀었는데 제가 잘못 이해하고있는지 crs 를 이용했을때 cost 가 더 나옵니다(0.55% vs 0.5%)

정답에서는 0.55%가 아닌 0.25% 를 direct cost (0.5%) 에서 빼주고있는데 왜 0.25% 가 나오는지 모르겠습니다..

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

이 문제는 본문의 예제(French기업이 USD를 구하는 경우)와는 달리 USD를 주고 GBP를 받는 미국기업 입장에서 CRS를 이용한 Funding Cost Benefit을 구하는 문제입니다. ① GBP Direct funding인 경우의 Funding cost = - (GBP Libor+GBP Funding Spread) 와 ②CRS를 이용한 GBP Funding cost = - (GBP Libor + USD spread - Basis)의 차이(= CRS Benefit = ② -①)를 구하면 (GBP Spread - USD Spread) + Basis = (50BP - 40bp) + 15bp = 25 bp입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.