답변함

전산세무 1급 세금과공과금명세서 관련 질문드립니다

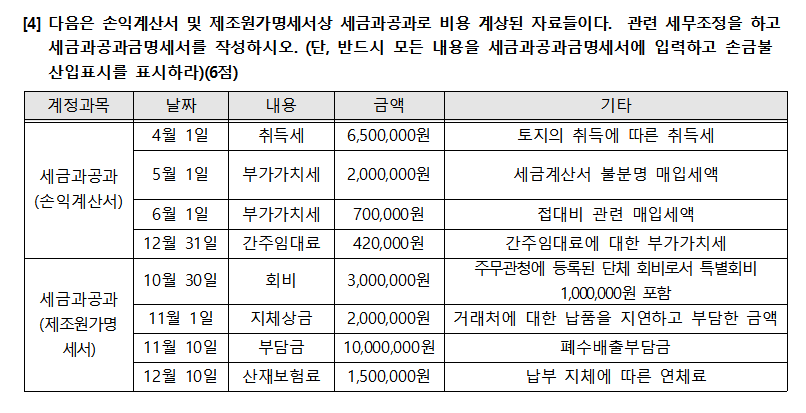

전산세무 1급 90회 기출문제 중 10월 30일 회비 중 특별회비를 답지에서는 손금불산입으로 세무조정되어있는데

세금과공과 강의에서 영업자가 조직한 단체로서 법인이거나 주문관청에 등록된 경우의 특별회비등 회비의 명칭이나 정기적, 부정기적 여부에 관계없이 전액 손금이라고 하셨는데 이 경우에는 왜 손금불산입인가요?

0

댓글

안녕하세요. 이패스코리아입니다.

이지연 세무사님 답변 전달드립니다.

감사합니다.

댓글을 남기려면 로그인하세요.